Tiempo de lectura aprox: 2 minutos, 30 segundos

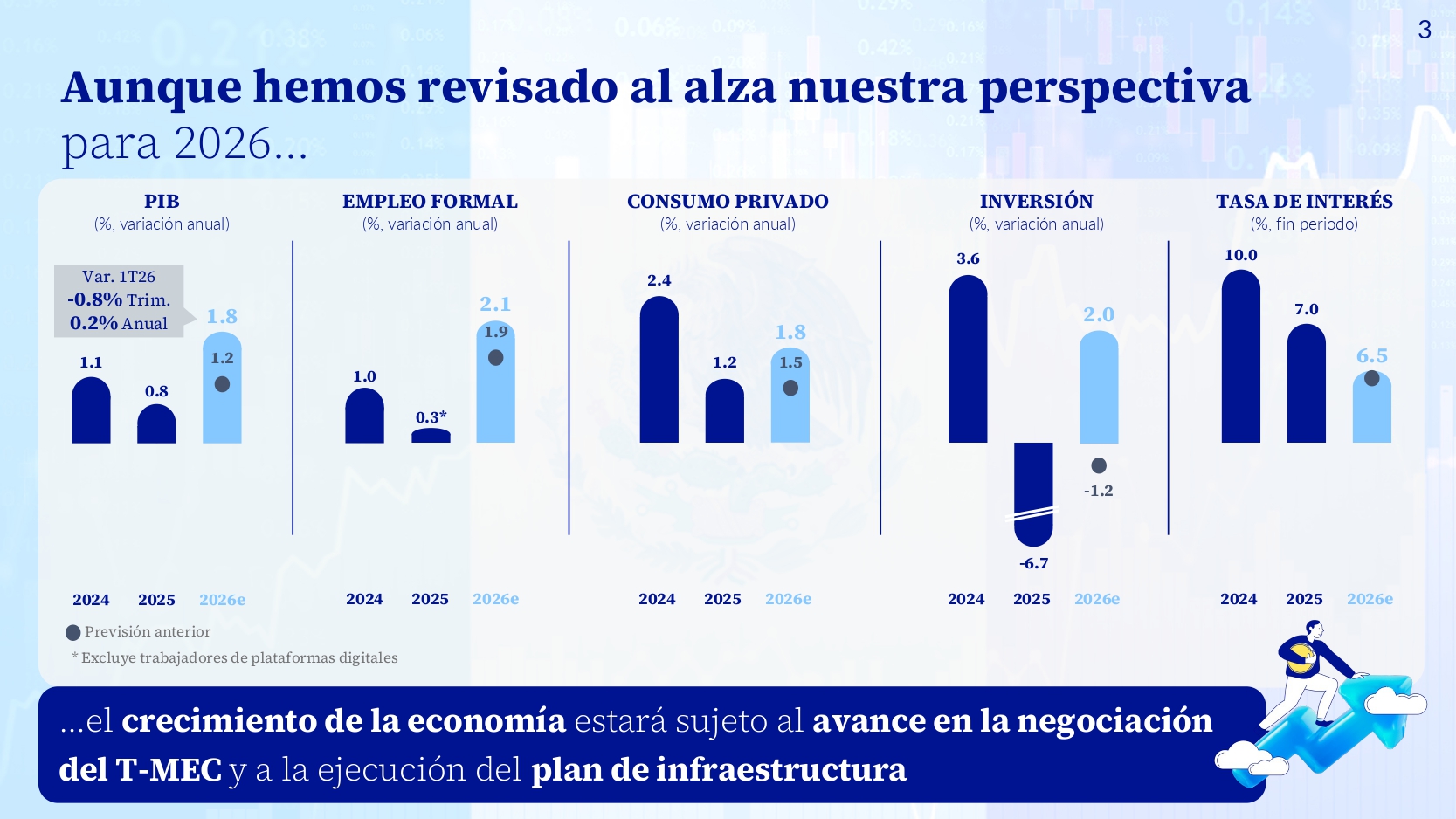

El inicio de 2026 no ha sido sencillo para la economía mexicana. Con una contracción trimestral del PIB de -0.8%, el entorno ha puesto a prueba tanto a empresas como a instituciones financieras. En este contexto, BBVA México reporta resultados sólidos en el primer trimestre del año (1T26), dados a conocer en conferencia de prensa este 30 de abril de 2026.

La cartera de crédito vigente del banco alcanzó 2.1 billones de pesos, lo que representa un crecimiento anual de 8.5%. Para Eduardo Osuna Osuna, Director General de BBVA México, estas cifras reflejan una estrategia clara: seguir colocando crédito aun cuando el consumo y la inversión muestran señales de enfriamiento.

el desarrollo del país a través del crédito. Crédito de la imagen: BBVA.

Familias y pequeñas empresas

Lejos de apostar únicamente por los segmentos tradicionales, el banco decidió abrir nuevas brechas en el mercado, especialmente en consumo y en empresas de menor tamaño. El resultado fue un crecimiento en el segmento de familias -que incluye tarjetas, crédito al consumo, auto e hipotecas-, el saldo llegó a 953 mil millones de pesos, con un avance anual de 10.7%.

Incorporación de nuevos perfiles al sistema financiero

El banco está creciendo desde la base del mercado:

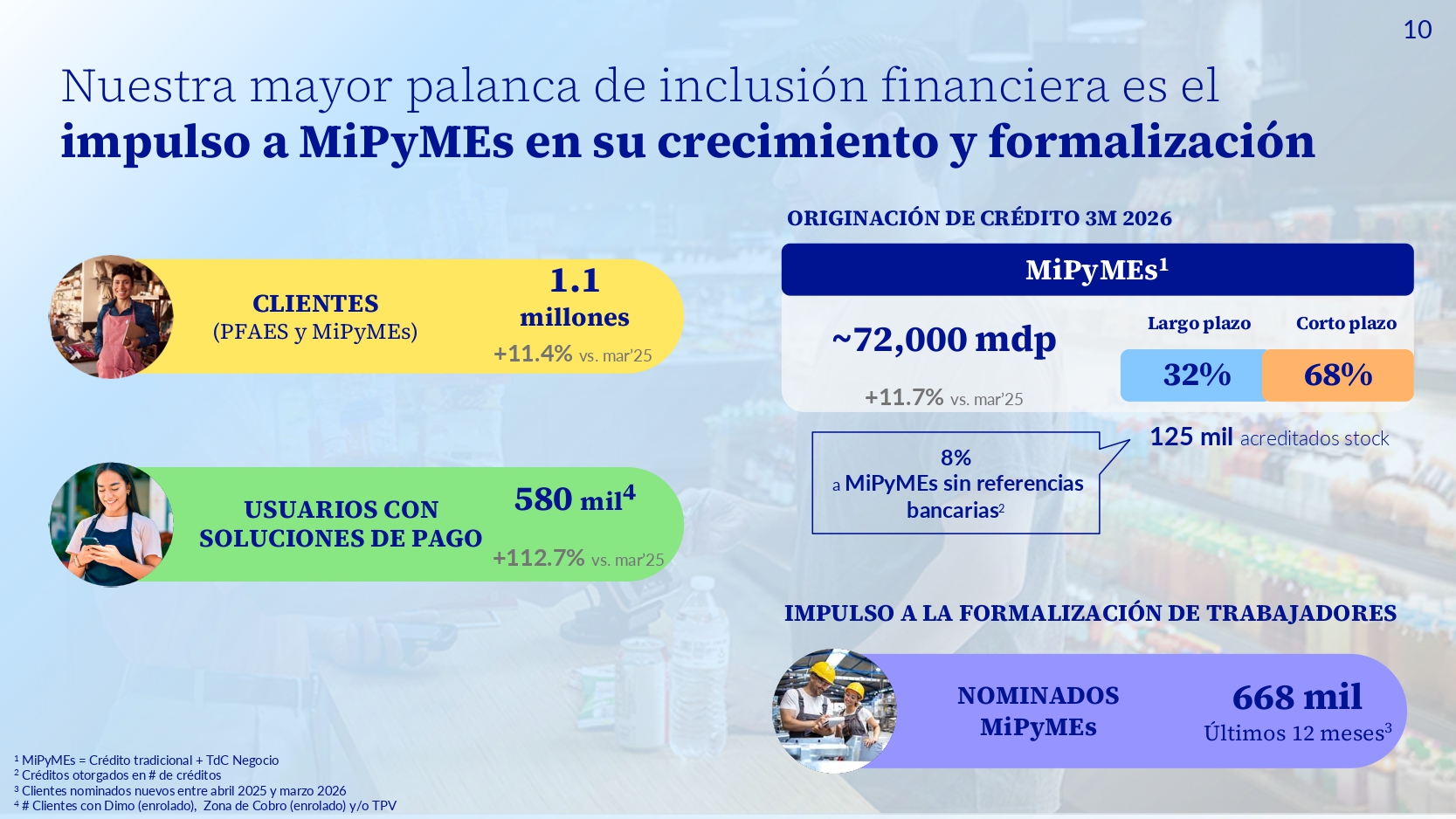

- Tarjetas de crédito: se colocaron 746 mil nuevos plásticos. Lo más relevante es que uno de cada cinco clientes tuvo su primera experiencia bancaria, un indicador claro de inclusión financiera.

- Sector MiPyME: la originación de crédito nuevo sumó 72 mil millones de pesos, y 8% de estos financiamientos se destinó a negocios sin historial previo en el sistema formal.

Prudencia

BBVA México optó por reforzar su blindaje financiero ante un entorno macroeconómico todavía incierto y un mercado laboral formal estancado.

Las estimaciones preventivas para riesgos crediticios aumentaron 54.9%, lo que implicó provisiones por 21,307 millones de pesos en el trimestre. Esta decisión explica por qué la utilidad neta, que alcanzó 28,236 millones de pesos, avanzó apenas 0.3%, a pesar de que el margen financiero creció 11.1%.

En lo que se refiere a la solvencia, los datos siguen mostrando cifras sólidas:

- Índice de morosidad (IMOR): 1.6%, por debajo del promedio del sistema (2.4%).

- Capitalización total: 20.1%.

- Coeficiente de Cobertura de Liquidez (CCL): 150.4%.

Lo que demuestra que se mantienen muy por encima de los mínimos regulatorios. Esto da margen para enfrentar episodios de volatilidad.

Más digital, más rápido

comisiones usando la app. Crédito de la imagen: BBVA.

La transformación digital continúa acelerándose. Ocho de cada diez clientes del banco (27.4 millones) ya interactúan dentro del ecosistema digital. En el trimestre se procesaron 740 millones de transferencias, confirmando a la aplicación móvil como el principal canal transaccional.

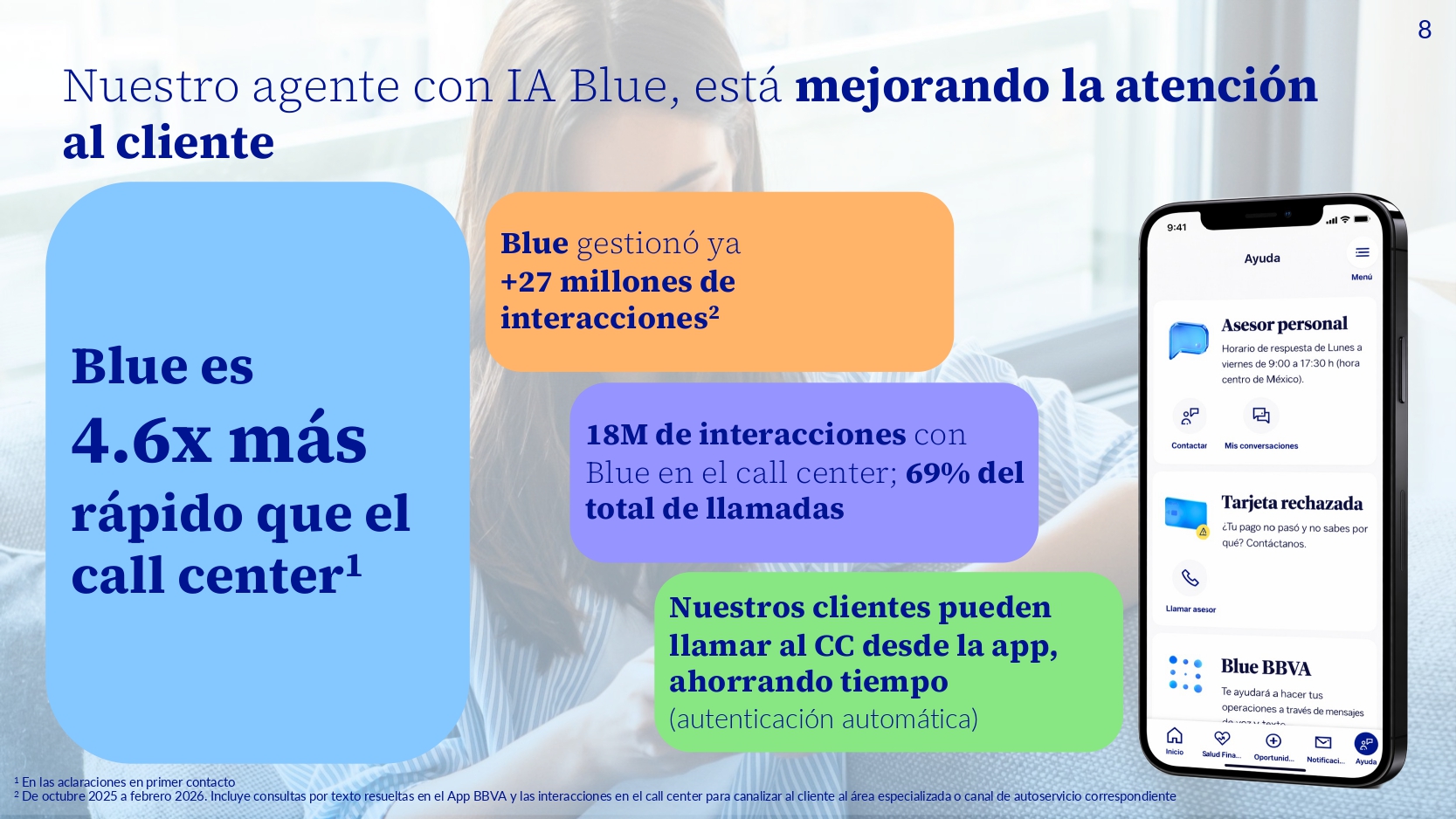

al cliente. Crédito de la imagen: BBVA.

En atención al cliente, el asistente virtual Blue administró más de 27 millones de interacciones… resuelve solicitudes 4.6 veces más rápido que la atención humana tradicional, lo que libera capacidad operativa y mejora la experiencia de sus usuarios en el primer contacto.

Mirando hacia adelante, un crecimiento con cautela

A pesar de los retos observados en el 1T26, BBVA mantiene una previsión de crecimiento del PIB de 1.8% para 2026. Sin embargo, la dirección del banco fue clara al señalar que la recuperación de la inversión privada y la estabilidad fiscal dependerán de dos factores clave: la ejecución efectiva del plan de infraestructura y la evolución de las negociaciones del T-MEC.

Con una captación total de 3.2 billones de pesos, el balance del banco al cierre del trimestre muestra con evidencias que la institución se encuentra preparada para absorber la volatilidad de los próximos meses, combinando expansión selectiva con disciplina financiera. Aunque como en los primeros meses de este 2026 nos han demostrado, vivimos tiempos de acciones sorprendentemente impredecibles.