Tiempo de lectura aprox: 2 minutos, 33 segundos

La innovación financiera está transformando el comportamiento tradicional de los depositantes minoristas al haber fuentes más accesibles y de mejores rendimientos. Los bancos tradicionales probablemente enfrenten costos de financiamiento más altos, inclusive cuando la política monetaria comience a flexibilizarse tras la pausa.

Moody´s Ratings dijo esta semana que sostendrá la Perspectiva Negativa para los bancos bajo su escrutinio que operan en México, con obstáculos propios de la industria en medio de una economía que exhibe crecimientos limitados y una mayor competencia sectorial liderada por las Fintech y los neobancos.

La calificadora internacional mencionó que la expansión del Producto Interno Bruto (PIB) nacional repuntará ligeramente entre el 2026 y el 2027, pero se mantendría por debajo de su potencial en un promedio inferior al 1.5% en ese lapso, después de haber concluido 2025 con tasas de 0.5%, conforme a la información preliminar.

“La inversión sigue limitada por los cambios en el sistema judicial y otras reformas institucionales que han aumentado la incertidumbre en torno a los cumplimientos de los contratos y las garantías, así como por los esfuerzos de consolidación fiscal, que se ven socavados por la necesidad de apoyar a Petróleos Mexicanos”, sostuvo la calificadora internacional en su reporte.

SI bien el fondeo de los bancos se beneficia de franquicias estables de depósitos de clientes, anotó, el debilitamiento de los marcos institucionales y de formulación de políticas institucionales, entre los más visibles, “aumentan los riesgos”. Otro factor de riesgo en el plano operativo es la revisión del T-MEC, que trae consigo una incertidumbre en torno a las nuevas inversiones, incluidas aquellas que se relacionan con el nearshoring.

Presión en márgenes

Los nuevos participantes del Sistema, no obstante, son el factor clave para entender el horizonte.

Los ingresos netos del sistema bancario se han mantenido sólidos, con el 2.0% de los activos tangibles hasta el tercer trimestre del año pasado, pero la expectativa es que su rentabilidad enfrente cada vez más dificultades, particularmente por las presiones competitivas sobre sus márgenes, lo que se intensificará con la formalización y la expansión de un número mayor de participantes.

“La innovación financiera está transformando el comportamiento tradicional de los depositantes minoristas y es probable que los bancos tradicionales enfrenten costos de financiamiento estructuralmente más altos, incluso cuando la política monetaria comience a flexibilizarse de forma moderada”.

Los bancos calificados por la entidad son BBVA México, Banco Santander México, Banco Mercantil del Norte (Banorte), Banco Nacional de México (Banamex), Banco del Bajío y Banco Azteca,

Al 9 de febrero bajo la metodología de Moody´s Ratings, el promedio ponderado de las evaluaciones de riesgo crediticio base (BCA, por sus siglas en inglés) de los bancos mexicanos era de “baa2”, en grado de inversión. Esta calificación ubica por debajo del promedio ponderado global, que alcanza el “baa1” y por arriba del promedio ponderado de América Latina, que llega a un “ba1”.

Moderar el crédito

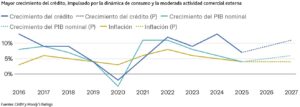

Moody´s Ratings estima, en línea con las proyecciones de analistas y la propia banca, que el crecimiento de la cartera de crédito en 2026 sea de un solo dígito alto, en un rango de entre un 7.5% a un 9.5%, impulsado por la expansión del crédito comercial, así como de otros productos financieros altamente relacionados con el consumo.

Considera que una recuperación de los créditos destinados hacia el Sector Público, cuya cartera mostró un declive por el inicio del primer año de Gobierno de la presidenta Claudia Sheinbaum, “también contribuirá al crecimiento general del crédito·”.

La banca en México goza de una diversificación sectorial y el aumento de los salarios reales limitarán el deterioro de la calidad de los activos, “especialmente ante la sólida posición financiera de los hogares”.

Moody´s cita datos del Banco de México (Banxico) que consignan que los pagos de cuotas de consumo e hipotecas representan un nivel adecuado, sobre 30% de los salarios de los mexicanos, mientras que las hipotecas mantienen ratios bajos de crédito sobre su valor, de alrededor del 70%. Lo anterior indica una fuerte originación, agregó la agencia de riesgos crediticios.

La cobertura de reservas para pérdidas crediticias es la adecuada para soportar presiones sobre el riesgo de activos o el alto nivel de créditos incobrables, menciona. Sin embargo, para poder captar cuota de mercado, el sector probablemente puede estar más encaminada a cubrir créditos de consumo de mayor riesgo, presionando sus resultados.

“Además, la necesidad de seguir siendo competitivos requerirá inversiones continuas en digitalización y una mejor infraestructura de servicio al cliente, lo que aumentará los gastos operativos”.

También te puede interesar: Se estancan ventas minoristas de EU en diciembre