del Fondo Monetario Internacional (FMI) aseguró hoy que la incertidumbre política pone a prueba la resiliencia global. En el caso de México, se espera una caída del PIB de 0.3% al cierre de 2025 y una dinámica de sólo 1.4% para 2026. Hay una rebaja significativa del crecimiento en México, de 1.7 puntos porcentuales para 2025 y 0.6 puntos porcentuales para 2026,")

Tiempo de lectura aprox: 5 minutos, 43 segundos

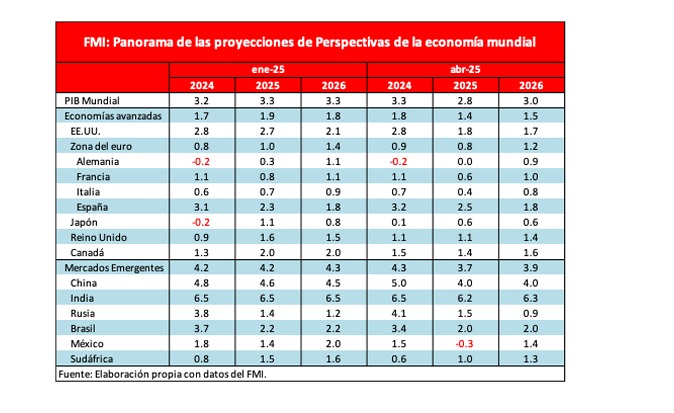

La actualización de la Perspectiva Económica Mundial (World Economic Outlook) del Fondo Monetario Internacional (FMI) aseguró hoy que la incertidumbre política pone a prueba la resiliencia global.

En el caso de México, se espera una caída del PIB de 0.3% al cierre de 2025 y una dinámica de sólo 1.4% para 2026. Hay una rebaja significativa del crecimiento en México, de 1.7 puntos porcentuales para 2025 y 0.6 puntos porcentuales para 2026, de acuerdo con las estimaciones del FMI reveladas en diciembre, lo que refleja una actividad más débil de lo esperado a fines de 2024 y principios de 2025, así como el impacto de los aranceles impuestos por Estados Unidos, la incertidumbre asociada y las tensiones geopolíticas, y un endurecimiento de las condiciones de financiamiento. Mientras tanto, el PIB de Brasil crecerá 2%.

Acorto plazo, según el pronóstico de referencia del FMI, se proyecta que el crecimiento mundial caiga de un estimado de 3.3% en 2024 a 2.8% en 2025, antes de recuperarse a 3% en 2026.

Las rebajas son generalizadas en todos los países y reflejan en gran parte los efectos directos de las nuevas medidas comerciales y sus efectos indirectos a través de derrames de vínculos comerciales, mayor incertidumbre y deterioro de la confianza.

El impacto de los aranceles en el crecimiento a corto plazo varía entre países, dependiendo de las relaciones comerciales, la composición de la industria, las respuestas de política y las oportunidades para la diversificación comercial.

El apoyo fiscal en algunos casos (por ejemplo, China y la zona del euro) compensa parte del impacto negativo sobre el crecimiento.

Según el pronóstico anterior al 2 de abril, el crecimiento mundial sería del 3.2% tanto para 2025 como para 2026, inferior en 0.1 puntos porcentuales en cada año en comparación con la Actualización WEO de enero de 2025.

“Este pronóstico se desvía de los supuestos globales enumerados anteriormente sobre anuncios de política comercial, el nivel de incertidumbre y los precios de las materias primas. Se basa en precios más altos del petróleo y solo en aquellas políticas comerciales anunciadas entre el 1 de febrero y el 12 de marzo, a saber, los aranceles a Canadá y México, la primera ola de aranceles a China, las respuestas asociadas de Canadá y China, y los aranceles sectoriales al acero y al aluminio”, destaca la firma Visor Financiero.

Y agrega: “Las rebajas del crecimiento bajo esta perspectiva son mayores para los países directamente involucrados, pero el crecimiento en otras economías también es menor debido a una mayor incertidumbre en relación con la de enero y a los efectos indirectos relacionados con los aranceles”.

Para las economías avanzadas, se proyecta que el crecimiento, según el pronóstico de referencia, disminuya de un 1.8% en 2024 al 1.4% en 2025 y al 1.5 % en 2026.

Para Estados Unidos se proyecta que el crecimiento disminuya en 2025 al 1.8%, un punto porcentual menos que la tasa de 2024 y 0.9% menos que la tasa prevista en enero de 2025

Esta revisión a la baja se debe a una mayor incertidumbre política, las tensiones comerciales y unas perspectivas de demanda más moderadas, dado un crecimiento del consumo más lento de lo previsto. También se espera que los aranceles lastimen el crecimiento en 2026, que se proyecta en un 1.7%, en un contexto de consumo privado moderado.

En el caso de China, el crecimiento del PIB de 2025 se revisa a la baja, del 4.6.% de al 4.0%. Esto refleja el impacto de los aranceles implementados recientemente, que compensaron el mayor arrastre de 2024 (como resultado de un cuarto trimestre más sólido de lo previsto) y la expansión fiscal en el presupuesto. El crecimiento en 2026 también se revisa a la baja, del 4.5 % al 4.0 %, debido a la prolongada incertidumbre sobre la política comercial y a los aranceles vigentes.

Para la Zona Euro se espera que el crecimiento disminuya ligeramente al 0.8% en 2025 desde el 1% pronosticado en enero, antes de repuntar modestamente al 1.2% en 2026.

La creciente incertidumbre y los aranceles son impulsores clave del moderado crecimiento en 2025.

Las fuerzas compensatorias que respaldan la modesta recuperación en 2026 incluyen un consumo más fuerte respaldado por el aumento de los salarios reales y una flexibilización fiscal proyectada en Alemania tras cambios importantes en su regla fiscal (el “freno de la deuda”).

Dentro de la región, el impulso de España contrasta con la lenta dinámica en otros lugares. La proyección de crecimiento para 2025 para España es del 2.5%, una revisión al alza de 0.2 puntos de enero de 2025. Esto refleja un gran remanente de los resultados mejores de lo esperado en 2024 y la actividad de reconstrucción tras las inundaciones.

Para Canadá, Canadá, las previsiones de crecimiento se revisan a la baja en 0.6 puntos porcentuales para 2025 y en 0.4% para 2026. Esto refleja en gran medida los nuevos aranceles a las exportaciones a Estados Unidos que entraron en vigor en marzo, así como la mayor incertidumbre y las tensiones geopolítica.

Combustible más barato con menor crecimiento

El FMI proyecta que los precios de los combustibles disminuirán un 7.9% en 2025, con una disminución del 15.5% en los precios del petróleo y del 15.8% en los del carbón, compensada por un aumento del 22.8% en los precios del gas natural, este último impulsado por un clima más frío de lo previsto y la interrupción del flujo de gas ruso a Europa a través de Ucrania desde el 1 de enero.

También proyecta que los precios de los productos básicos no combustibles aumentarán un 4.4% en 2025. Los precios proyectados de alimentos y bebidas se han revisado al alza.

El documento liberado en las primeras horas de este martes deja en claro que hay altos riesgos a la baja en el crecimiento mundial, sin embargo, el escenario base evita el catastrofismo.

El FMI aseguró que la economía mundial se encuentra en una coyuntura crítica y apunta que, durante gran parte de 2024, tras un período prolongado y difícil de shocks sin precedentes, se observaron indicios de estabilización. Ahora el factor disruptivo son las políticas arancelarias de Donald Trump.

La inflación, que descendió desde máximos de varias décadas, siguió un descenso gradual, aunque irregular, hacia los objetivos de los bancos centrales. Los mercados laborales se normalizaron, y las tasas de desempleo y vacantes volvieron a los niveles prepandemia.

De acuerdo con un análisis del World Economic Outlook del FMI realizado por la firma Visor Financiero, el organismo multilateral informó sobre bajas generalizadas en las perspectivas de crecimiento para el PIB de casi todos los países.

El FMI destaca, además, que se están generando importantes cambios en las políticas que buscan reestructurar el sistema comercial mundial generando incertidumbre que, una vez más, pone a prueba la resiliencia de la economía global.

Desde febrero, Estados Unidos ha anunciado múltiples oleadas de aranceles contra sus socios comerciales, algunas de las cuales han requerido contramedidas.

Al principio, los mercados se tomaron los anuncios con calma, hasta la aplicación casi universal de los aranceles por parte de Estados Unidos el 2 de abril, que desencadenó caídas históricas en los principales índices bursátiles y picos en los rendimientos de los bonos, seguida de una recuperación parcial tras la pausa y las exenciones adicionales anunciadas el 9 de abril y posteriormente.

La incertidumbre, especialmente la relativa a la política comercial, ha alcanzado niveles sin precedentes. El grado de este aumento varía según el país, dependiendo de la exposición a medidas proteccionistas a través de vínculos comerciales y financieros, así como de relaciones geopolíticas más amplias.

Aún más, asegura que la rápida escalada de las tensiones comerciales ha generado niveles extremadamente altos de ambigüedad política, lo que dificulta más de lo habitual establecer una perspectiva central de crecimiento global

Por lo tanto, este informe WEO presenta diversas proyecciones de crecimiento global.

En primer lugar, se presenta un “pronóstico de referencia” basado en las medidas anunciadas al 4 de abril.

En segundo lugar, un pronóstico anterior al 2 de abril (con fecha límite a finales de marzo) incorpora todos los anuncios de política y la evolución económica previos desde el informe WEO de octubre de 2024.

En tercer lugar, se utiliza un pronóstico posterior al 9 de abril basado en modelos para cuantificar las implicaciones de la pausa anunciada y las exenciones adicionales asociadas, así como el aumento de los aranceles entre China y Estados Unidos.

El FMI recapitula que Estados Unidos también expandió los aranceles sobre el acero y el aluminio, a partir del 12 de marzo, eliminando todas las exenciones al arancel del 25% sobre las importaciones de acero y aumentando la tasa arancelaria sobre el aluminio del 10% al 25%.

El 26 de marzo, Estados Unidos anunció un arancel del 25% sobre todos los automóviles y autopartes, excluyendo el contenido estadounidense en las exportaciones de automóviles y autopartes. Este arancel entró en vigencia el 3 de abril para los automóviles, mientras que la implementación para las autopartes se pospuso hasta el 3 de mayo.

El Plan Justo y Recíproco de Estados Unidos se introdujo el 2 de abril, imponiendo un arancel mínimo del 10% a todos los países excepto Canadá y México, y tasas específicas por país de hasta el 50% para aproximadamente 60 países. El arancel mínimo universal del 10 % entró en vigor el 5 de abril, y los demás aranceles estaban previstos para el 9 de abril.

Se aplicaron exenciones a categorías de bienes considerados críticos, como productos farmacéuticos, semiconductores, energía y ciertos minerales. Las contramedidas de Canadá, anunciadas el 3 de abril, consistieron en aranceles del 25 % sobre vehículos completamente ensamblados no conformes con el T-MEC importados de Estados Unidos. El 4 de abril, China anunció aranceles del 34 %, equivalentes al aumento de los aranceles estadounidenses sobre las importaciones procedentes de China, que entrarían en vigor el 10 de abril.

Recorta FMI pronóstico crecimiento PIB México para 2024 y 2025

No se pierda el análisis del reporte del FMI por Youtube en A la Apertura