Tiempo de lectura aprox: 2 minutos, 24 segundos

En un informe especial sobre la Perspectiva Crediticia del Soberano para el sexenio que arranca el 1 de octubre, la firma incorpora la debilidad de las finanzas públicas a la par de la fragilidad de la fortaleza institucional, que históricamente ha lacerado al país. También resalta como factor de peso a Pemex, donde estima que las necesidades de flujos para cubrir sus vencimientos se dupliquen.

La agencia de riesgos crediticios Moody´s Local apuntó en un documento justo en la entrada en funciones del nuevo Gobierno encabezado por la presidenta Claudia Sheinbaum el 1 de octubre un panorama crediticio complejo, ante sus repercusiones en materia fiscal, la carga de Pemex en el presupuesto y la reciente reforma judicial.

A la fragilidad histórica de la fortaleza institucional de México agregó, a la par, una nueva debilidad, la de su fortaleza fiscal.

En la parte de los efectos de la reforma al Poder Judicial, resalta, estos posiblemente erosionen los contrapesos, el respeto de los contratos mercantiles, la estabilidad regulatoria, el ambiente de negocios y la imparcialidad en la resolución de conflictos legales. Toda esta serie de consecuencias posibles en detrimento del perfil crediticio.

Moody´s Ratings, la firma global que integra a Moody´s Local, tiene asignada una calificación para el Soberano del País de “Baa1”, dos peldaños por arriba del grado de inversión; la Perspectiva, que significa la permanencia de los grados en los próximos 12 a 18 meses, es Estable.

Sin embargo, el score de la fortaleza institucional es endeble hoy, sin contar los efectos del déficit fiscal de 2024, no visto al menos desde 1990, o la repercusión de los incrementales requerimientos económicos por concepto de pensiones o los apoyos a Pemex dentro del presupuesto público.

Moody´s Local calificó la calidad de las instituciones legislativas y ejecutivas mexicanas en “ba”, que refleja elementos especulativos y sujetas a un riesgo crediticio considerable -a partir de la metodología de calificaciones globales a partir del grado “Ba” revisadas por este medio.

La fortaleza de la sociedad civil del País, a su vez, coloca en un grado menor, de “b”, en estatus especulativo y sujeto a un riesgo crediticio alto (“B” global).

La efectividad de la política monetaria, que refiere el actuar del organismo autónomo Banco de México o banco central mexicano, por su parte, sitúa en la escala de Moody´s Local en “baa”, esto es, sujeta a un riesgo crediticio moderado (“Baa” global), la misma condición que goza la política fiscal hasta ahora.

Alertas por menor flexibilidad

La atención al plan fiscal que presente la nueva Administración por parte de la agencia tomará en cuenta el déficit por encima del 5% del PIB de este año, la proyección de un menor crecimiento de la economía, lo cual pesará sobre los ingresos del Sector Público. Este paquete con un aumento de rigidez en el gasto que complica el ajuste de acuerdo con lo programado por la SHCP, de alcanzar un déficit de 3% en 2025.

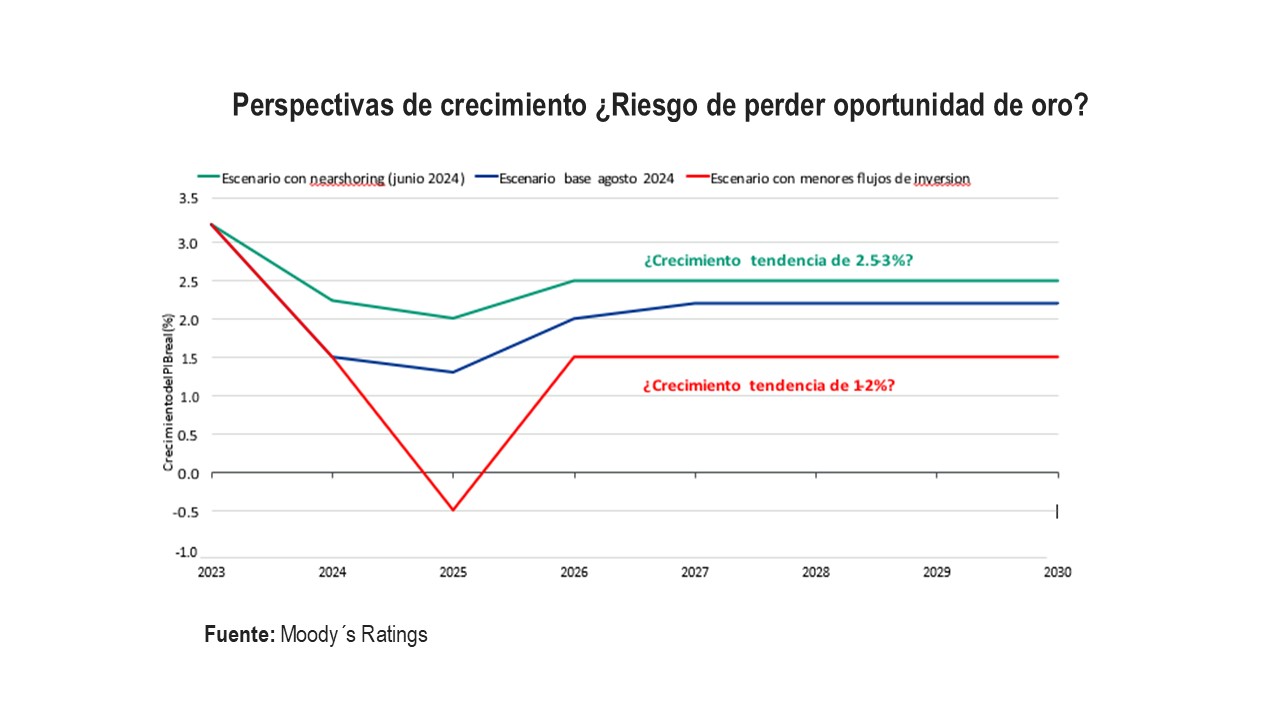

De acuerdo con Moody´s las expectativas de crecimiento se achican si México no logra captar todo el potencial del nershoring o relocalización de cadenas productivas para abastecer al mercado de la mayor economía mundial y hoy principal socio comercial del País, Estados Unidos.

Si se incorporan cambios a favor del nearshoring, la tendencia de crecimiento del PIB mexicano sería de entre el 2.5% al 3% a tasa anual de aquí al 2030, de acuerdo con sus cálculos. En caso contrario, la cancelación de las oportunidades del fenómeno se traduciría en un crecimiento acotado, de entre 1 a 2% para el mismo periodo.

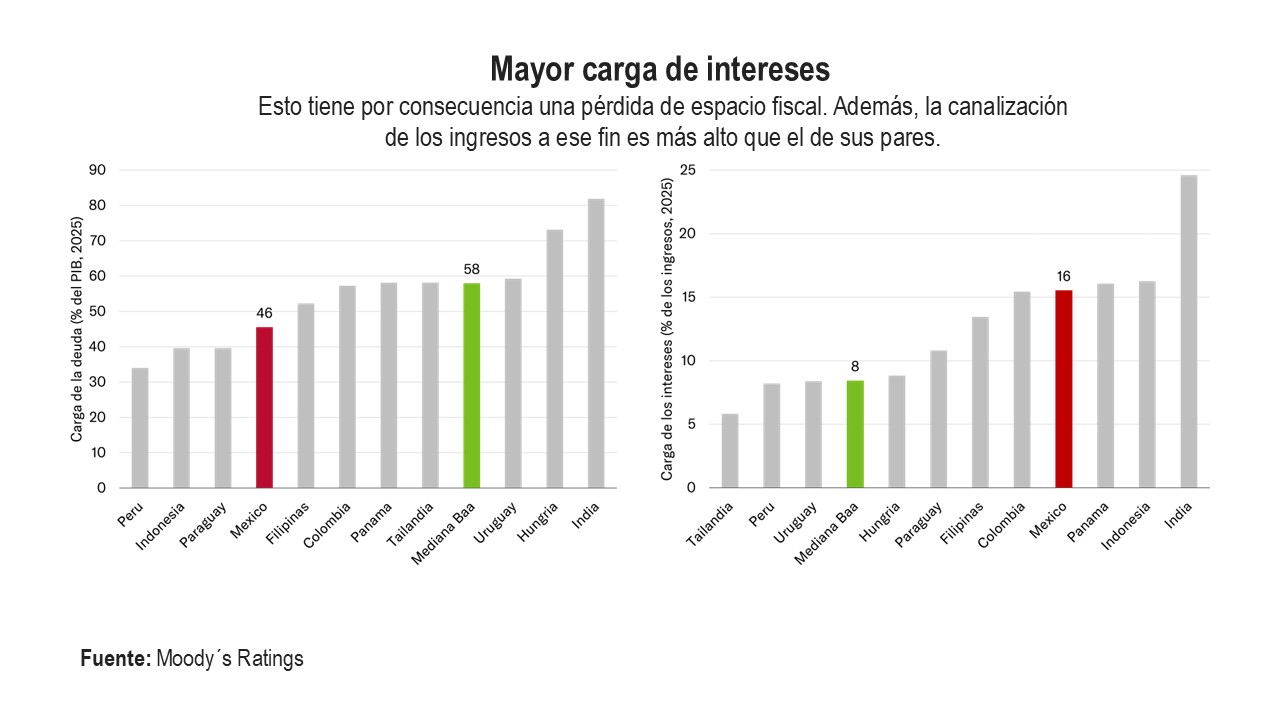

La mayor carga de intereses para el pago de la deuda, además, implicará una mayor rigidez fiscal. Para 2025, Moody´s Local estima que la deuda del País coloque una proporción del 46% sobre el PIB, todavía inferior a la media de naciones con la misma calificación del Soberano, con un porcentaje de 58%.

Sin embargo, la carga de los intereses de la deuda representará el próximo año el 16% sobre los ingresos públicos, muy por arriba de la mediana, del 8%.

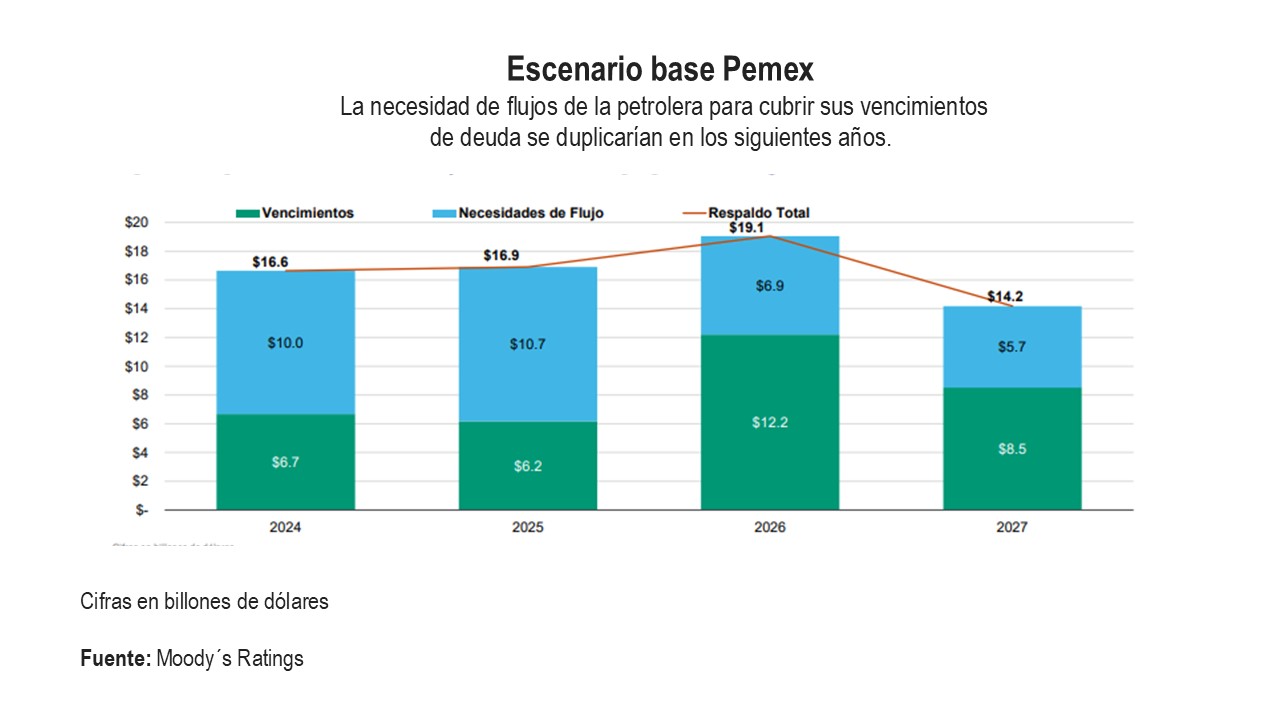

En lo que respecta al peso de Pemex sobre las finanzas públicas, Moody´s Local espera, en un escenario base, que las necesidades de flujo de la petrolera se dupliquen a partir del próximo año, alcanzando su punto más álgido en 2026, con requerimientos de flujo por 6,900 millones de dólares (mdd), según sus cálculos.