Tiempo de lectura aprox: 1 minutos, 58 segundos

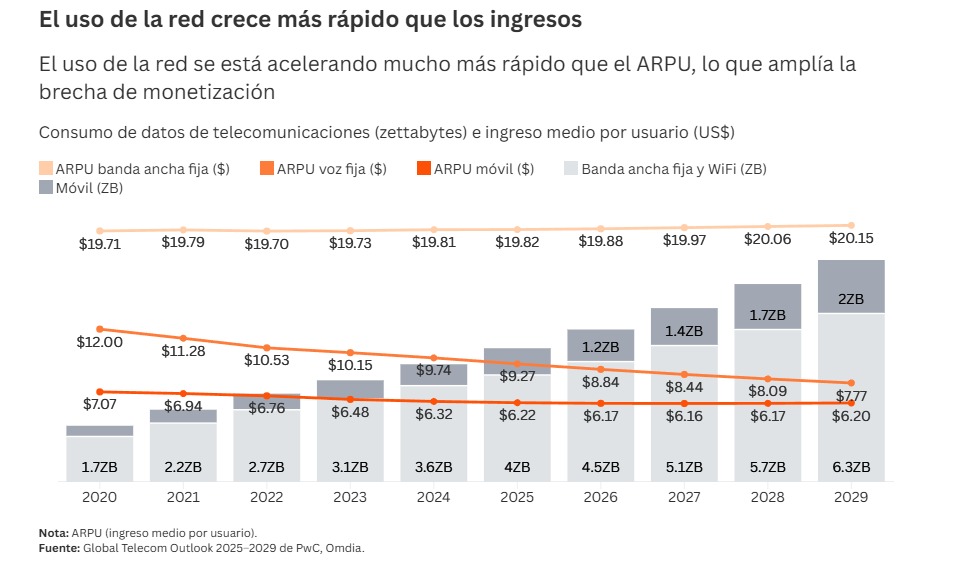

Las telecomunicaciones enfrentan una paradoja: el tráfico de datos crece aceleradamente, pero los ingresos avanzan a un ritmo moderado mientras las operadoras enfrentan fuertes inversiones en infraestructura.

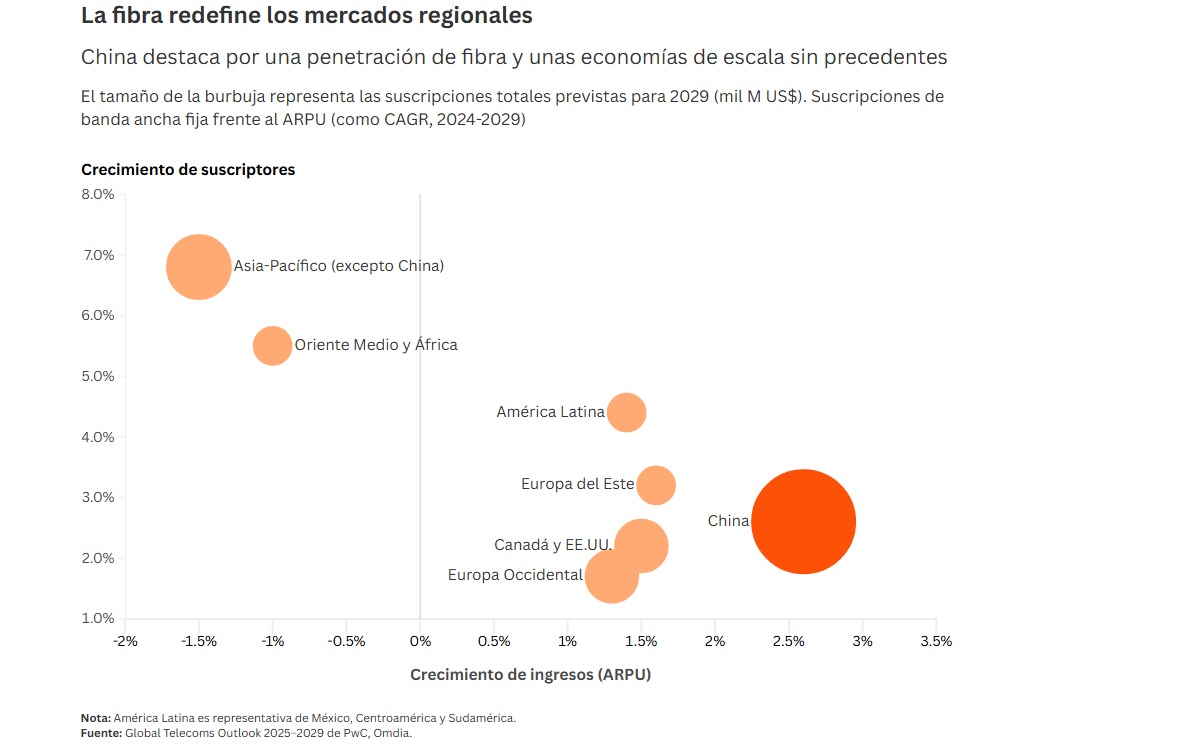

El sector global de telecomunicaciones registrará un crecimiento moderado en los próximos años, impulsado principalmente por la inteligencia artificial, la expansión de los centros de datos y nuevas aplicaciones digitales. De acuerdo con el informe Global Telecom Outlook de PwC, los ingresos de la industria pasarán de 1.15 billones de dólares en 2024 a 1.32 billones en 2029, lo que representa una tasa de crecimiento anual promedio de 2.8%.

Aunque el avance es positivo, se trata de un ritmo inferior al crecimiento del tráfico de datos y de las necesidades de inversión en infraestructura digital, lo que refleja los desafíos estructurales que enfrenta el sector.

Más datos, pero menores ingresos por usuario

El estudio destaca que el consumo de datos continúa creciendo impulsado por el video en línea, las aplicaciones digitales y el uso creciente de herramientas de inteligencia artificial. Sin embargo, este aumento en la demanda no necesariamente se traduce en mayores ingresos para las compañías.

El estudio destaca que el consumo de datos continúa creciendo impulsado por el video en línea, las aplicaciones digitales y el uso creciente de herramientas de inteligencia artificial. Sin embargo, este aumento en la demanda no necesariamente se traduce en mayores ingresos para las compañías.

Uno de los principales retos es la caída del ingreso promedio por usuario (ARPU) a escala global, un fenómeno que presiona los márgenes de las empresas en un contexto de fuerte competencia y de servicios cada vez más comoditizados.

Las empresas del sector también enfrentan fuertes necesidades de inversión para expandir redes de fibra óptica, 5G y centros de datos, infraestructura clave para soportar el crecimiento de la economía digital.

La inteligencia artificial redefine el modelo de negocio

PwC considera que la inteligencia artificial se convertirá en un elemento central para la evolución del sector. Las telecos están comenzando a utilizarla para automatizar operaciones, anticipar fallas en la red, optimizar el despliegue de infraestructura y reducir costos operativos.

Al mismo tiempo, la expansión de la IA generará nuevas oportunidades de negocio al aumentar la demanda de conectividad y capacidad de procesamiento en centros de datos.

En este contexto, las operadoras buscan transformarse en compañías tecnológicas más integradas, capaces de combinar conectividad, infraestructura digital y servicios avanzados para empresas.

IoT, 5G y nuevos servicios

Otro motor de crecimiento será el desarrollo del Internet de las Cosas (IoT) y de las redes 5G avanzadas. Estos sistemas permitirán ofrecer soluciones especializadas para sectores como la salud, la industria, la logística y la movilidad.

PwC estima que los servicios relacionados con IoT podrían alcanzar ingresos cercanos a 250,000 millones de dólares hacia 2029, impulsados por la digitalización de industrias y el despliegue de dispositivos conectados.

Geopolítica y costos de infraestructura

El informe también advierte que los factores geopolíticos comienzan a influir de manera creciente en el sector. El endurecimiento de aranceles y las tensiones en las cadenas de suministro están elevando el costo del hardware necesario para desplegar redes y centros de datos.

Esto está empujando a muchas empresas a diversificar proveedores y fortalecer infraestructuras locales, en un contexto en el que la soberanía digital y la seguridad de las redes se vuelven temas estratégicos para gobiernos y empresas.

A pesar de su crecimiento moderado, PwC subraya que las telecomunicaciones seguirán siendo la columna vertebral de la economía digital, al proporcionar la infraestructura necesaria para el desarrollo de tecnologías como inteligencia artificial, computación en la nube y servicios digitales.

El reto para la industria será transformar su modelo de negocio para capturar mayor valor de los servicios que circulan sobre sus redes, en un mundo cada vez más dependiente de la conectividad.

El espectro radioeléctrico y los flancos abiertos de la conectividad || Columna Sin filias ni fobias