Tiempo de lectura aprox: 2 minutos, 57 segundos

En entrevista, Alejandro Tapia, director principal de análisis de instituciones financieras para México y Centroamérica, señala que la Perspectiva de Deterioro reafirmada este mes refleja la incertidumbre alrededor del T-MEC, donde el 60% de la cartera bancaria corresponde a los grandes corporativos y al segmento comercial

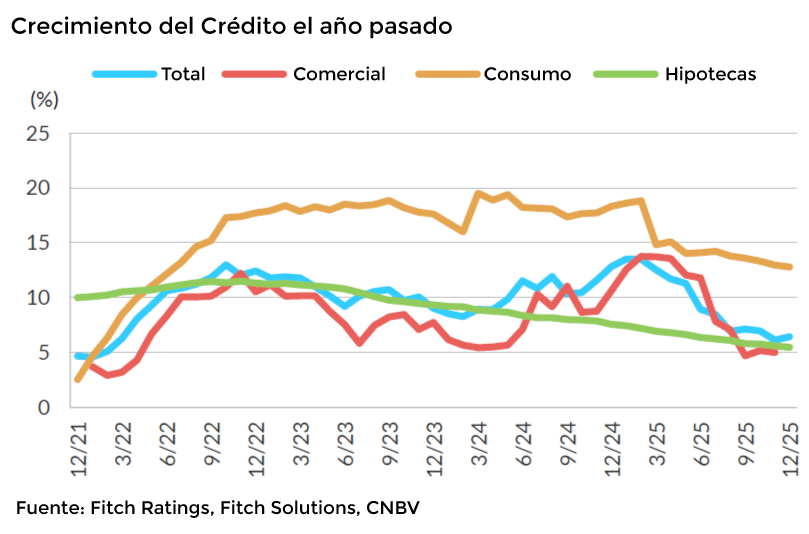

Los bancos mexicanos mantendrán este año la misma desaceleración en el crecimiento de sus carteras que el anterior debido a la incertidumbre que significa la renegociación del T-MEC en julio de este año, de acuerdo con la agencia de riesgos crediticios Fitch Ratings.

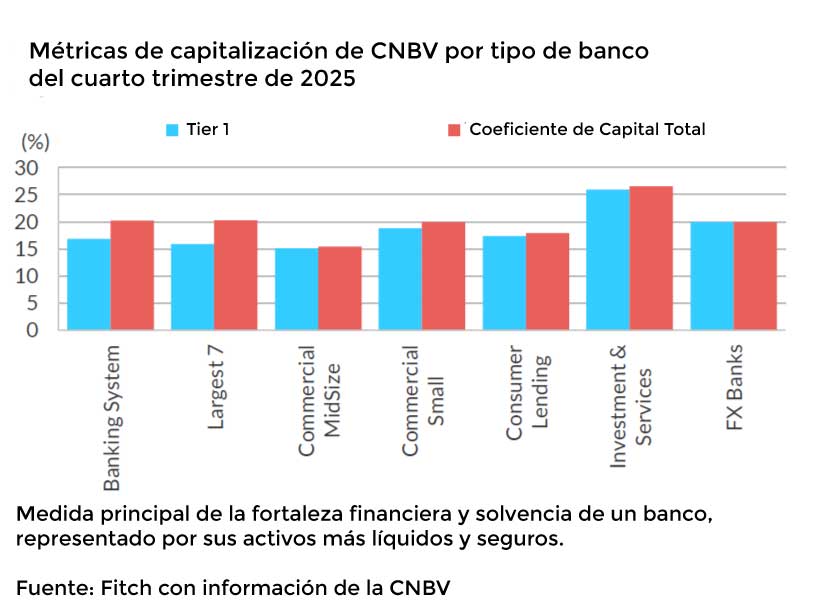

En entrevista con Fortuna, Alejandro Tapia, director principal de análisis de instituciones financieras para México y Centroamérica de la entidad señala que, a pesar del principal fundamento de la Perspectiva de Deterioro para la banca, ajustada desde Neutral en agosto pasado y confirmada este mes, la expectativa presenta vientos favorables. “Creemos que el perfil financiero y de negocios de los bancos mexicanos va a ser bueno”.

Sobre todo, agrega, “entran a este 2026 muy bien posicionados para absorber cualquier shock que pudiera venir”.

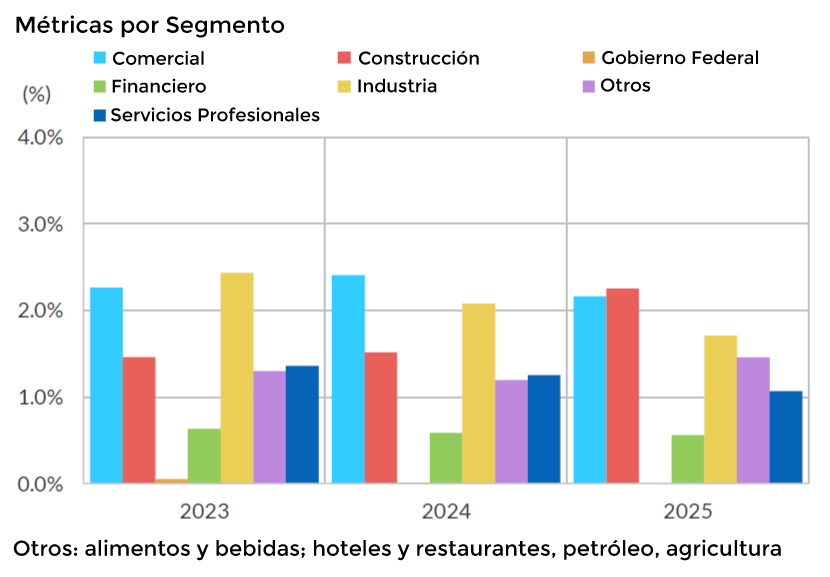

En México, el 60% de la cartera de crédito bancaria corresponde a grandes corporativos y al segmento comercial, muy ligados a la transaccionalidad internacional y con un peso directo dentro del PIB. Fitch califica directamente a 6 de los 7 mayores bancos que operan en el país, llamado el G7 por las autoridades regulatorias, esto es, BBVA México, Santander, Banorte, Banamex, HSBC e Inbursa, lo que excluye a Scotiabank.

En una actualización difundida este lunes, Fitch prevé que los indicadores de calidad de los activos se deteriorarán ligeramente en 2026 ante la desaceleración del crecimiento del crédito y al aumento sostenido de la morosidad, principalmente en los préstamos al consumo. Fitch pronostica que el índice de morosidad del sector se situará cerca del 2.5% a finales de 2026, sin sobresaltos.

El menor crecimiento de portafolio también se conjuga con los recortes a la tasa de política del Banco de México (Banxico), pues pega directamente a la rentabilidad del Sector, lo que se traduce además en un mayor costo del crédito.

En la entrevista, Tapia considera que si el resultado del acuerdo comercial es favorable a México, “pudiera darse el caso de que a partir del segundo semestre del 2026, el portafolio de crédito de la banca”, en línea con mejores expectativas para la economía, “vaya a repuntar”.

“Pudiera ser que 2026, y hacia adelante, 2027, las Perspectivas de la banca puedan ser mejores de lo que estamos viendo ahora. Sobre todo, porque estamos muy dependientes a este tema de la renegociación del Tratado”.

Pyme sin figurar

A diferencia de otras economías, los bancos que operan en el país ponen el foco principalmente hacia clientes corporativos -grandes empresas y el segmento comercial al mayoreo- y a personas de ingresos medios a altos.

A pesar de los intentos de varios gobiernos, el actual con aristas relevantes dentro del Plan México para que el crédito bancario se disperse hacia la pequeña y mediana empresa, la actividad hacia este segmento apenas fluye.

“No consideramos que sea una falta de cumplimiento de lo que hacen los bancos.

“La realidad es que los bancos tienen la liquidez, tienen el capital para atender a esos sectores (donde) usualmente no ha habido mucho dinamismo, pero también la banca tiene que tener ciertas garantías, ciertas protecciones”, dice Tapia, que agrega que la baja intermediación financiera está más relacionada con el alto grado de informalidad que existe en la economía local.

La banca, sin embargo, tiene que jugar un papel relevante en los nuevos planes del Gobierno, de acuerdo con Fitch. Tapia agrega que, paralelamente, se tiene que cerrar el círculo abordando temas estructurales como incorporar a la población hacia una mayor fiscalización.

Alertas

En momentos en que México presenta nuevas opciones de financiamiento, con la ola Fintech y la banca digital en el mismo carril, la poca penetración del préstamo bancario tradicional hacia los negocios de menor tamaño y personas que no son sujetas de crédito, empieza a tener un nuevo panorama.

Actualmente hay cerca de 1,100 empresas Fintech con actividades en el país. Bajo la Ley Fintech del 2018, sin embargo, figuraban hasta enero pasado alrededor de 89 instituciones de tecnología financiera.

“No tenemos mucha visibilidad porque tenemos muchas Fintech y la gran mayoría no son reguladas”, anota el experto sobre este sector específico, al cual todavía no monitorea; “lo que sí es que han entrado de manera rápida, agresiva…Algo que tenemos que observar”, advierte.

El experto también alerta que, en el inter, hay que tener bien visto que las nuevas opciones de crédito en México no estén sobre endeudando al mercado, ya que esta circunstancia podría presionar “la calidad de los activos del Sistema”, en general.

Los grandes bancos, a pesar de la magnitud del avance de las nuevas alternativas, no enfrentan hoy una canabalización en la participación de mercado, de acuerdo con Tapia, puesto mientras ellos atienden una capa, las Fintech y los bancos digitales se encargan de la otra, la desatendida.

A posteriori, el panorama, sin embargo, es más retador en materia de competencia. “Va a llegar un punto, en el mediano plazo, que se van a encontrar (los dos tipos de banca), cuando los jugadores digitales consoliden sus modelos de negocios (aunque) en el corto plazo, todavía falta para que se encuentren”.

También te puede interesar: Telecomunicaciones crecerán 2.8% anual hacia 2029 impulsadas por la inteligencia artificial: PwC