Tiempo de lectura aprox: 2 minutos, 19 segundos

La escalada de más de 11% en la proyección responde al cierre efectivo del Estrecho de Ormuz, que la agencia está asumiendo como temporal. “Prevemos que el actual repunte de precios será seguido por una caída a niveles impulsados por los fundamentos del mercado”, aseveró. Sin embargo, alertó que la prima de riesgo geopolítico es sustancial.

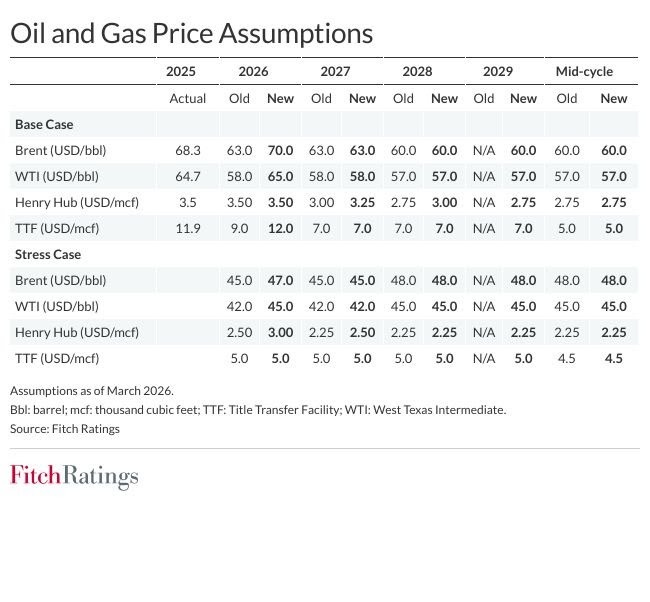

Suposiciones de precios del petróleo y del gas

Brent de 36 a 70 dólares por barril

La agencia de riesgos crediticios Fitch Ratings dijo el miércoles que elevó sus pronósticos de cierre del referencial Brent para este año desde 63 hasta 70 dólares por barril, esto es, un incremento de 11.11%, ante el cierre efectivo del Estrecho de Ormuz, que asumió como temporal.

“Prevemos que el actual repunte de precios será seguido por una caída a niveles impulsados por los fundamentos del mercado una vez que se reabra el Estrecho.

“Sin embargo, la prima de riesgo geopolítico es sustancial y existe incertidumbre sobre la duración del conflicto y la interrupción del transporte. Un cierre más prolongado podría impulsar al alza nuestros precios promedio anuales del petróleo y el gas europeo”, alertó desde sus oficinas centrales de Londres, Nueva York y Varsovia.

De acuerdo con Fitch, la estimación más alta de los futuros de Gas Natural Licuado (TTF, por sus siglas en inglés) de 2026 reflejan tanto la guerra, como el clima frío y la disminución de los suministros por parte de Estados Unidos.

Las proyecciones alcistas del Gas Henry Hub previstas entre el 2027 y el 2028, por su parte, incorporan una mayor demanda interna de las economías y una base en términos de exportación de GNL.

Fitch aseguró que “los limitados” aumentos de los precios del Brent y del West Texas Intermediate (WTI) para 2026 reflejaban su opinión de que el cierre del Estrecho será efímero. La agencia afirmó que existen fuertes incentivos para desescalar o al menos reducir los riesgos directos para el tránsito y que uno de ellos es la relevancia económica de esta vía.

Antes del conflicto, cerca de 20 millones de barriles diarios (mmbpd) de petróleo crudo y productos derivados del petróleo transitaban por el Estrecho de Ormuz, representando aproximadamente una cuarta parte del comercio marítimo mundial de petróleo, así como una quinta parte del consumo mundial de petróleo.

Restricciones

Fuera del Estrecho de Ormuz y en momentos de la guerra las rutas alternativas son limitadas, alertó Fitch.

La petrolera Saudi Aramco puede exportar 5 mmbpd a través del oleoducto Este-Oeste, que llega a un puerto de exportación en el Mar Rojo. Los Emiratos Árabes Unidos, por su parte, operan un oleoducto de 1.5 mmbpd, con un caudal máximo alcanzado de 1.8 mmbpd, que conecta sus yacimientos petrolíferos con la terminal de exportación de Fujairah, en el Golfo de Omán.

Los volúmenes de tránsito de petróleo se han reducido al mínimo debido al alto riesgo de ataques iraníes a buques petroleros y a las dificultades para obtener seguros contra las contingencias de una guerra que los daña directamente.

Fitch dijo que podría considerarse la protección naval para la navegación de petroleros si el Estrecho permaneciera cerrado durante un período prolongado, tal como ocurrió durante la guerra entre Irán e Irak en la década de 1980.

La Corporación Financiera Internacional para el Desarrollo de Estados Unidos (IFDC) anunció ya un plan para implementar un reaseguro marítimo, que incluye cobertura por riesgo de guerra en la región del Golfo Pérsico por 20,000 millones de dólares.

El mercado petrolero mundial presentaba un exceso de oferta antes del conflicto, lo que en estos momentos podía ayudar a mitigar el aumento anual del precio del petróleo. La oferta mundial presentaba entonces un aumento de cerca de 3 millones de barriles por día (mbd), a lo largo del 2025, mientras que la demanda creció muy por debajo de 1 mmbpd.

Fitch estimó el miércoles un crecimiento de la oferta de 2.4 mmbpd en 2026, con un crecimiento de la demanda de aproximadamente 0.8 mmbpd. La mitad del aumento de la oferta entre 2025 2026 provendría de productores que no pertenecen a la OPEP+ y que no se vieron afectados. La capacidad de producción excedentaria de la OPEP+ es de 4.3mmbpd.