Tiempo de lectura aprox: 7 minutos, 42 segundos

A finales de 2025, la captación bancaria tradicional experimentó un crecimiento real anual del 2.2% en diciembre y un promedio del 2.0% durante el cuarto trimestre, lo que indica una desaceleración. Esta información se presenta en el “Reporte Mensual de Banca y Sistema Financiero de BBVA México”, elaborado por su área de Estudios Económicos. Por otro lado, menciona que el crédito al sector privado no financiero creció un 2.6% en diciembre. Estos datos fueron afectados por la apreciación del tipo de cambio y las expectativas sobre la Inteligencia Artificial y la economía de Estados Unidos.

Puntos a destacar

- Ahorro financiero total $34.6 billones, 98.2% del PIB, crecimiento anual real 2.8% al 3T25

- Financiamiento total $36.0 billones (102.4% del PIB), crecimiento real 4.8%; emisión de deuda interna y CBF $18.5 billones (52.6% del PIB), crecimiento real 7.0%.

- Captación intermediarios $13.3 billones (37.9% del PIB), crecimiento real 6.2%; banca múltiple concentra 23.4% del PIB (saldo $8.24 billones).

- Cartera de crédito total $12.3 billones (34.9% del PIB), crecimiento real 2.4%.

- EnBan 4T25 bancos con mayor participación percibieron aumento en demanda automotriz y personales; reportaron estrechamiento en PyMEs, personales e hipotecario; expectativas de aumento demanda empresas grandes y PyMEs para 1T26.

- Tenencia de renta fija y CBF $14.2 billones (40.4% del PIB); inversionistas institucionales (Siefores y fondos) crecieron (Siefores +13.2% real), mientras particulares disminuyeron -20.2% real.

- Financiamiento externo $5.2 billones (14.8% del PIB), crecimiento real 2.8%; financiamiento externo al sector privado disminuyó -5.5% real.

En resumen

En el tercer trimestre de 2025, el ahorro acumulado en el sistema financiero mexicano, que abarca bancos, fondos, deuda y capital extranjero, alcanzaba casi la totalidad de la producción anual del país. Es decir, un 98.2% del Producto Interno Bruto (PIB), equivalente a aproximadamente 34.6 billones de pesos. Si bien este ahorro experimentó un crecimiento, fue más lento que en períodos anteriores, registrando un aumento real del 2.8% en comparación con el año anterior. La mayor parte del ahorro es de origen “interno”, con mexicanos e instituciones locales acumulando el 79.6% del total. Los bancos y otros intermediarios lograron captar 13.3 billones de pesos, con la banca múltiple, compuesta por los principales bancos comerciales, concentrando la mayor parte de estos recursos.

El financiamiento total, que incluye créditos y deuda, alcanzó alrededor de 36.0 billones de pesos, cifra que también se aproxima al PIB. La mayor parte del financiamiento proviene de la emisión de deuda nacional, como bonos y certificados, que ha crecido de manera notable. Aunque el crédito bancario, destinado a empresas y familias, también ha aumentado, lo ha hecho a un ritmo más moderado. Las instituciones de ahorro para el retiro (Siefores) y otros fondos incrementaron su inversión en bonos y certificados, mientras que los pequeños inversionistas particulares han reducido sus tenencias en estos activos. Además, se ha observado una disminución en el flujo de capital extranjero destinado a financiar empresas privadas.

A pesar de que los préstamos totales han crecido, lo han hecho lentamente. Según la Encuesta sobre Condiciones Generales y/o Estándares en el Mercado de Crédito Bancario (EnBan) del 4º trimestre de 2025, las grandes entidades bancarias han notado una mayor demanda por créditos automotrices y personales. Sin embargo, también han endurecido las condiciones para otorgar préstamos a pequeñas y medianas empresas (PyMEs), así como para créditos personales y hipotecas. Esto indica que, aunque algunos tipos de préstamos están en aumento, otros podrían resultar más difíciles de obtener.

Captación bancaria y su desaceleración en el cuarto trimestes de 2025

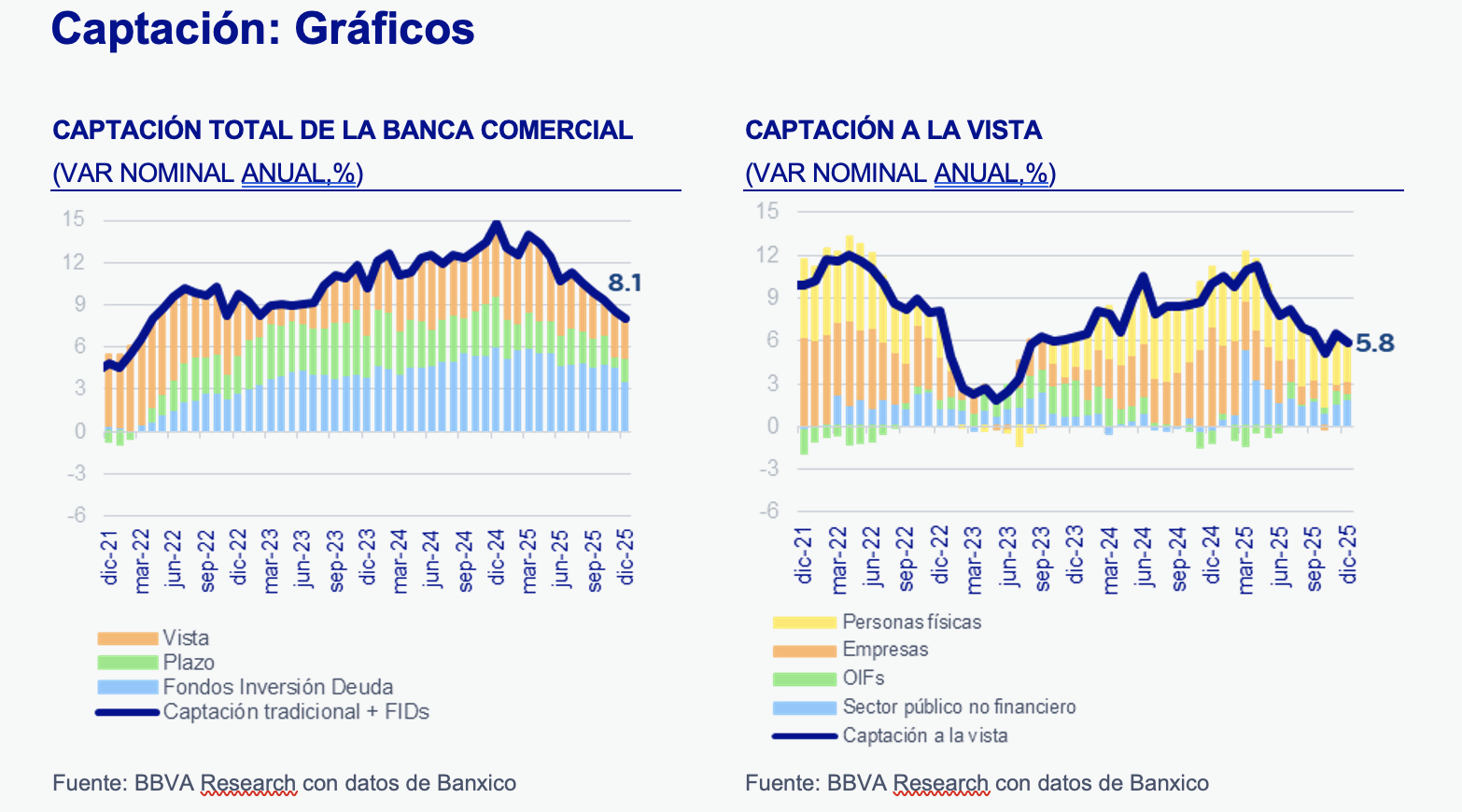

En el reporte se menciona que en diciembre de 2025 los depósitos en los bancos crecieron en diciembre respecto al año anterior, pero lo hicieron más despacio en el cuarto trimestre que en el tercero.

Las cifras mencionadas de la captación bancaria tradicional (depósitos a la vista y a plazo) detallan que la captación creció 2.2% real anual (5.9% nominal), mejorando frente a noviembre (1.4% real), pero el promedio del 4T25 fue apenas 2.0% real, la mitad del 3T25 (4.0%). Esri refleja una desaceleración trimestral; en el mes, los depósitos a la vista aportaron 1.4 puntos porcentuales y los a plazo 0.8 pp al crecimiento. La apreciación cambiaria restó 2.0 pp al dinamismo de la captación (sin ese efecto el crecimiento real de diciembre habría sido 4.1% (7.9% nominal) y el promedio del trimestre 3.4%). Por tipo de depósito, los a la vista crecieron 2.1% real anual en diciembre (5.8% nominal) y su promedio trimestral fue 2.1% vs 3.5% en 3T25; descontando el efecto cambiario, su avance en diciembre habría sido 3.9%. En cuanto a tenedores, el crecimiento real anual pasó de 4.0% a 2.0% para personas físicas, de ?2.6% a ?1.6% para empresas, y subió de 12.8% a 22.4% en el sector público no financiero, mientras que los OIFs moderaron su variación de 12.6% a 2.8%.

Evolución del crédito bancario

entorno de condiciones más diferenciadas por segmento. Crédito de la imagen: BBVA Research.

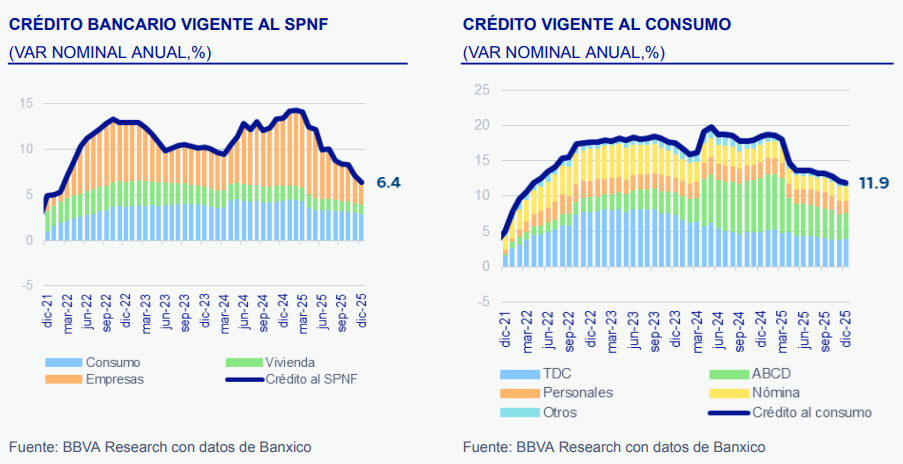

El crédito total que los bancos tienen otorgado al sector privado creció, pero más despacio que antes. Eso indica que los bancos están prestando menos rápido que en el trimestre previo. Los detalles que nos menciona el reporte es que en ese mismo periodo la cartera de crédito vigente al sector privado no financiero creció 2.6% real anual (6.4% nominal), por debajo del 3.2% registrado en noviembre; el promedio del 4T25 fue 3.5%, frente a 5.3% en el 3T25, mostrando una desaceleración trimestral.

Por tipo de crédito, el consumo aportó 2.0 puntos porcentuales al dinamismo total (con un crecimiento de 7.9% real anual en diciembre y promedio 4T25 de 8.3% vs 9.4% en 3T25), donde el segmento ABCD creció 13.3% real anual (automotriz 14.5% en diciembre aunque desacelerando) y tarjetas 7.2%; el crédito de nómina avanzó 4.9% real anual y los personales 8.0% en diciembre. Crédito a vivienda aportó 0.3 pp con un crecimiento de 1.5% real anual (vivienda media-residencial 1.9%, vivienda de interés social ?10.1%).

Mientras que el crédito empresarial aportó 0.3 pp y creció 0.6% real anual en diciembre (promedio 4T25 2.0% vs 4.8% en 3T25). Por moneda, la cartera en pesos creció 4.9% real anual mientras que la cartera en moneda extranjera cayó ?11.6% real anual; el efecto contable por apreciación cambiaria restó 14.3 pp a la cartera en moneda extranjera —sin ese efecto la cartera empresarial habría crecido 4.4% real anual en diciembre.

Ahorro financiero y financiamiento (Tercer trimestre de 2025, CNBV)

El ahorro financiero total (todo el dinero disponible en el sistema para ahorrar o prestar) fue 34.6 billones de pesos pero su crecimiento se está desacelerando: pasó de crecer 5.6% real anual en 2T25 a 2.8% en 3T25. El reporte nos detalla un ahorro interno 27.5 billones (79.6% del total) con crecimiento real anual 3.3%; captación de intermediarios 13.3 billones y tasa real anual 6.2%. Tenencia de valores de renta fija y certificados bursátiles: 0.7% real anual (vs 5.3% en 2T25). Ahorro externo 7.0 billones con crecimiento real anual 0.7%; recursos del exterior que financian al sector público 4.9 billones (crecimiento 3.1%); al sector privado 2.1 billones. Financiamiento total al 3T25 fue 36.0 billones con crecimiento real anual 4.8% (financiamiento interno 5.1%; externo 2.8%). Emisión interna y certificados fiduciarios 18.5 billones; cartera de crédito total 12.3 billones. Crédito otorgado por banca múltiple al sector privado 8.5 billones (crecimiento real anual 3.1%). Emisión de valores interna para sector público 16.3 billones (crecimiento real anual 7.7%).

Resultados y expectativas de la EnBan, demanda y condiciones de crédito

En el reporte hace referencia a la EnBan para mencionar que al 4T25 se mostró que bancos con mayor participación percibieron aumento en demanda de crédito automotriz y personales. Otros segmentos no registraron cambios significativos. Bancos con menor participación percibieron aumento en demanda de empresas grandes no financieras y disminución en crédito de nómina. Para 1T26, banca no prevé cambios significativos en intermediarios financieros no bancarios, tarjetas y crédito hipotecario; todos prevén aumento en demanda de empresas grandes y PyMES.

En cuanto a condiciones, bancos con mayor participación reportaron estrechamiento en PyMES, créditos personales y crédito hipotecario; bancos con menor participación reportaron relajamiento en créditos personales y estrechamiento en empresas grandes. La banca reportó aumento en capitalización, liquidez y disponibilidad de fondos; bancos de mayor participación reportaron disminución en costo de captación.

Mercados financieros: ajuste por expectativas sobre IA y macroeconomía

En el reporte se informa que durante los últimos meses se observó un cambio en precios de activos de riesgo ante dudas sobre la capacidad de empresas tecnológicas para monetizar inversiones en IA y por datos macro (Estados Unidos).

- Encuesta a administradores de fondos de Bank of America: mayoría percibe sobreinversión y espera escenario de “no landing”; expectativas de tasa de largo plazo en nivel más alto desde 2021.

- Resultados de mercados: S&P500 sin variación en lo que va del año, Nasdaq -2.9%, MSCI World +1.7%, MSCI EM +10.8%, Russell 2000 +6.6% en 2026; IPC BMV +10.6% en el año.

- Curva de bonos del Tesoro se aplanó en febrero (2 y 10 años cayeron 9 y 18 pb).

- En México, curvas redujeron 16 pb promedio en febrero, con caídas >20 pb en la parte corta.

- Tipo de cambio: dólar perdió 1.2% vs divisas desarrolladas y 2.4% vs emergentes entre cierre 2025 y 17 feb 2026; peso mexicano apreció 4.9% en el periodo, ubicando tipo de cambio cerca de 17.1 pesos por dólar.

Datos puntuales por segmentos

- Tarjetas: crecimiento real anual 7.2% en diciembre (11.2% nominal).

- Monto operado en diciembre creció 4.4% real anual (la tasa más baja del año).

- Número de operaciones creció 14.6% anual

- Monto promedio en diciembre 5.5% menor que mismo mes año previo.

- ABCD: 13.3% real anual en diciembre

- Automotriz (88.9% del ABCD) creció 14.5% real anual, la menor tasa de 2025.

- Créditos de nómina 4.9% real anual; personales 8.0% real anual.

- Vivienda: 1.5% real anual en diciembre; vivienda interés social cayó -10.1%.

En conclusión

El reporte nos menciona que entre los retos que se enfrentan se encuentran:

- Desaceleración del ahorro y la captación: menor ritmo de crecimiento reduce la disponibilidad de capital y aumenta la competencia por fondos.

- Endurecimiento del crédito para PyMEs: acceso más restrictivo y condiciones más exigentes que pueden frenar crecimiento y expansión.

- Riesgo cambiario y menor financiamiento externo: caída de la cartera en moneda extranjera y menor flujo externo elevan la vulnerabilidad de deuda en dólares.

- Volatilidad por dudas sobre IA y macro global: posibles correcciones de mercado que encarezcan financiamiento y reduzcan apetito por inversión en tecnología.

Mientras que las oportunidades son:

- Ahorro interno e intermediarios: 27.5 billones internos y captación intermediarios sólida facilitan búsqueda de financiamiento local y alianzas con bancos.

- Crédito en pesos y liquidez bancaria: crecimiento de la cartera en pesos y mayor liquidez/capitalización en bancos grandes abren vías de crédito más estables y accesibles.

- Mayor demanda en consumo y segmentos específicos: crecimiento en tarjetas, automotriz y personales ofrece nichos comerciales para emprendedores B2C y fintechs.

- Mayor inversión institucional en renta fija: Siefores y fondos incrementan posición en deuda, oportunidad para estructuras de deuda privada y financiamiento a empresas con flujos predecibles.

Referencias

- Bank of America. (2026). Encuesta a administradores de fondos financieros. [Encuesta].

- Banco de México. (2026, febrero 6). Encuesta sobre Condiciones Generales y/o Estándares en el Mercado de Crédito Bancario Trimestre Octubre – Diciembre de 2025. [Encuesta/actualización]. Banco de México. https://www.banxico.org.mx/publicaciones-y-prensa/encuesta-sobre-condiciones-generales-y-estandares-/%7BA2E466EE-5E45-DD34-F7FD-E0B8AA966805%7D.pdf

- CNBV. (2025). Ahorro Financiero y Financiamiento en México Septiembre 2025. [Reporte]. Comisión Nacional Bancaria y de Valores (CNBV). https://www.gob.mx/cms/uploads/attachment/file/1056904/AFyFeM_sep._2025.pdf

- Torán, M. A., Martínez Urquijo, I., & Campos Soto, J. A. (2026, febrero 18). Reporte Mensual de Banca y Sistema Financiero. BBVA México. [Reporte]. https://www.bbvaresearch.com/publicaciones/mexico-reporte-mensual-de-banca-y-sistema-financiero-febrero-2026/