Tiempo de lectura aprox: 2 minutos, 28 segundos

Información preliminar entregada por la petrolera estatal a la (BMV) señala que el periodo de oferta se realizará entre el 3 y el 13 de febrero, en el que se dará el aviso oficial a los inversionistas potenciales y se consignará su registro en el mercado financiero.

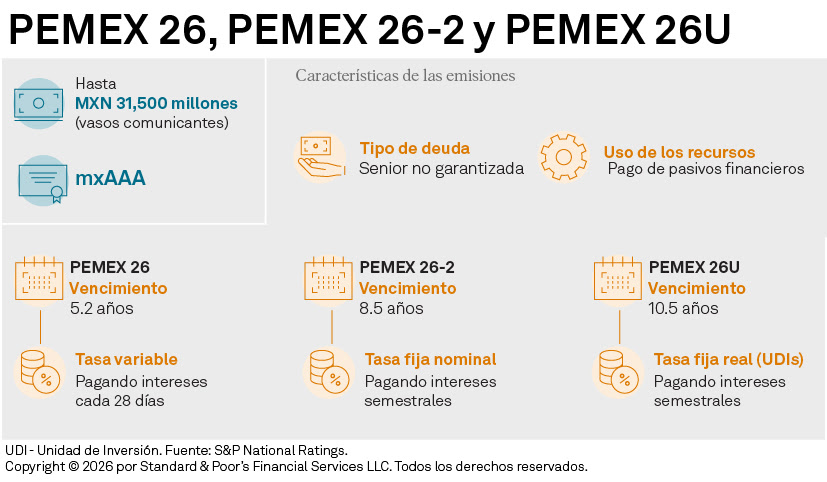

La estatal Petróleos Mexicanos (Pemex) realizará entre el 3 y el 13 de febrero una oferta pública primaria, o inicial, (OPI), en el mercado local de bonos por hasta 31,500 millones de pesos (mdp), de acuerdo con información preliminar de la empresa enviada a la Bolsa Mexicana de Valores (BMV).

Se trata de una oferta de certificados bursátiles de largo plazo en la modalidad de vasos comunicantes y con un plazo aproximado de 5 años, al 2031, la cual forma parte de un programa autorizado por un monto total de hasta 100,000 mdp. La oferta tendrá la clave de pizarra “PEMEX 26” y comprenderá tres emisiones, “PEMEX 26”, “PEMEX 26-2”, y “PEMEX 26U”.

La colocación “PEMEX 26” estará denominada en pesos, a un plazo de 5.2 años y pagará una tasa cupón variable de forma mensual, así como un único pago de principal al vencimiento. “PEMEX 26”, por su parte, estará denominada en pesos, tendrá un plazo de 8.5 años, pagará una tasa cupón fija nominal de forma semestral y tendrá un único pago de principal en el vencimiento.

En el caso de “PEMEX 26U” estará denominada en Unidades de Inversión (UDIs), a un plazo de 10.5 años, pagará una tasa cupón fija real de forma semestral, y realizará un único pago de principal al vencimiento.

El documento con información clave para la inversión preliminar entregado a la bolsa consigna que los intermediarios de la OPI serán las casas de bolsa Banorte; BBVA México; Monex, y Santander, además de Scotia Inverlat casa de bolsa y la casa de bolsa Ve por Más, propiedad cada una de los grupos financieros del mismo nombre.

Pemex con grado de inversión

Al asignar la calificación en escala nacional de “mxAAA” a la oferta el lunes, la agencia de riesgos crediticios S&P National Ratings señaló que sitúa al mismo nivel que la calificación crediticia del emisor Pemex a nivel local, esto es, “mxAAA”.

“Esto se debe a que no consideramos que exista ningún riesgo de subordinación en la deuda de Pemex, ya que la empresa no tiene deuda clasificada como garantizada”, afirmó.

La agencia señaló que los recursos de la colocación “ingresarán en su totalidad a la tesorería de Pemex, y serán utilizados para el pago de pasivos financieros con amortización en 2026”.

En la víspera de Navidad, Moody´s Local México, asignó a la colocación la calificación máxima de “AAA.mx” bajo su metodología, con Perspectiva Estable. La calificación incorporó los avances de Pemex en cuanto al aumento en la capacidad instalada de sus activos de refinación, además de la contención en la caída de sus reservas.

“El Plan Estratégico enfatiza que el respaldo del Gobierno Federal continuará siendo un elemento clave para la viabilidad financiera de la empresa y pretende impulsar la participación privada en los proyectos estratégicos de Pemex mediante nuevos esquemas de inversión como los desarrollos mixtos”, asentó entonces.

La calificación de deuda senior quirografaria de largo plazo en moneda local está sustentada en las recientes transacciones financieras de Pemex realizadas en coordinación con entidades del Gobierno Federal a fin de fortalecer la liquidez “y facilitar el pago de los pasivos de corto plazo de la empresa”, dijo Moody´s.

Debajo de factor de tensión

La deuda no garantizada a nivel de las subsidiarias de la petrolera representa alrededor del 6% del total de su deuda, según los cálculos de S&P National Ratings. Al 30 de septiembre del año pasado, Pemex reportó un nivel de deuda total por 100,300 millones de dólares (mdd), según su reporte del tercer trimestre.

La agencia resaltó que espera que los niveles de adeudos de la petrolera no se modifiquen con la transacción propuesta. Agregó que estos permanecen “muy por debajo” del índice de deuda prioritaria del 50% que S&P National Ratings considera propicio para realizar un ajuste de niveles (notching) por su subordinación estructural.

“Consideramos a la transacción como neutral para los niveles de endeudamiento de la compañía, y, en consecuencia, para sus principales indicadores de crédito, con cierta extensión en el perfil de vencimientos y cambios marginales en la cobertura del servicio de deuda, dependiendo de las condiciones de colocación de los certificados bursátiles propuestos”, dijo.