Tiempo de lectura aprox: 9 minutos, 47 segundos

El 8º Índice Banamex de Inclusión Financiera reporta que el porcentaje de personas que abrió una cuenta de ahorro por internet o por aplicación no bancaria en México creció de 2.7% en 2021 a 10.3% en 2024; el estudio, elaborado por las áreas de Estudios Económicos y de Educación Financiera de Banamex con datos de la CNBV e INEGI, ubica a la Ciudad de México como líder nacional desde 2017 y muestra movimientos relevantes en la posición de varios estados del país.

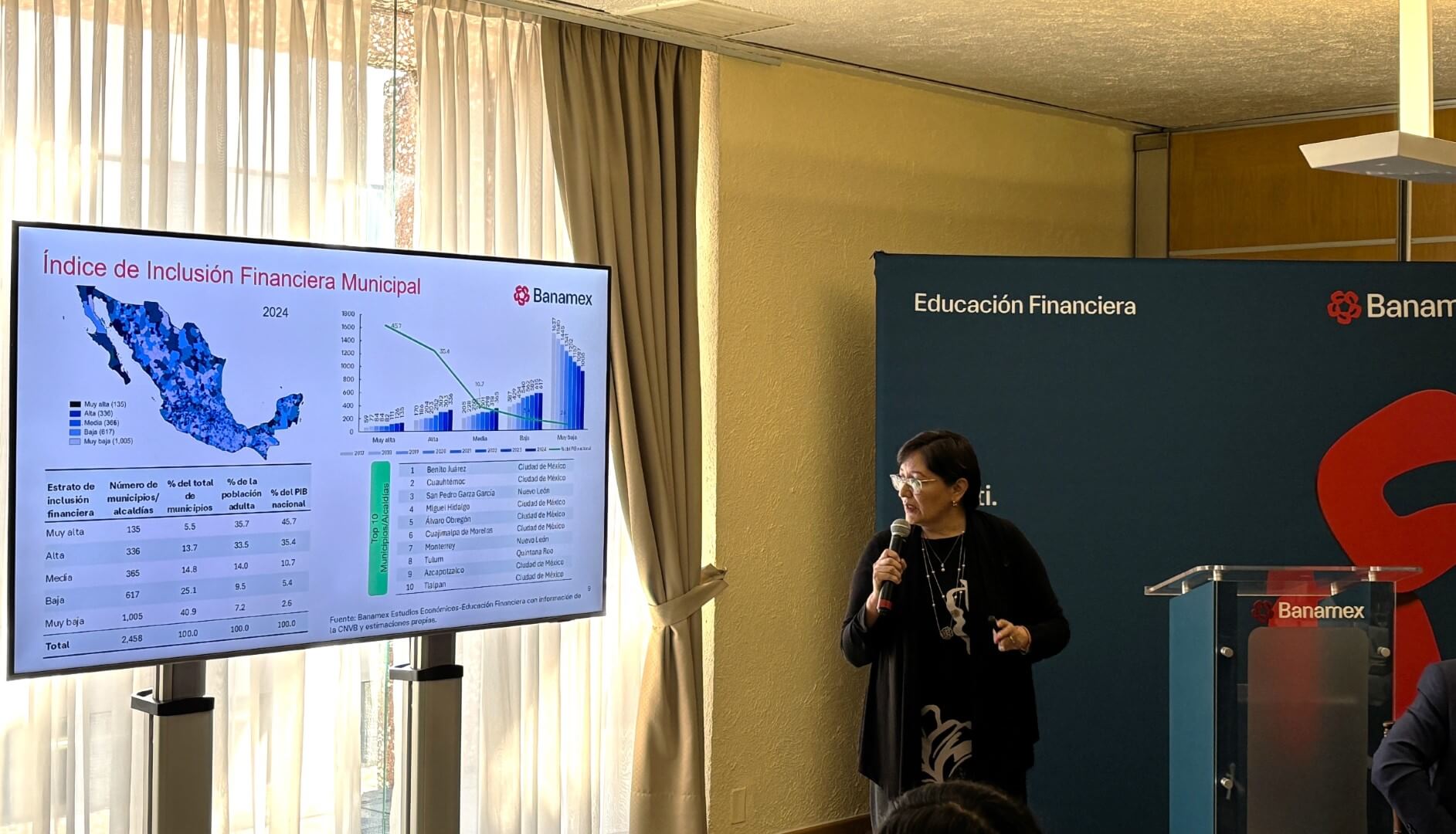

El Índice Banamex cubre las 32 entidades federativas y 2,465 municipios y alcaldías, y se construye a partir de 14 variables que incluyen ahorro, crédito, infraestructura bancaria, corresponsales, uso de canales digitales y disponibilidad de servicios financieros por habitante. Además se apoya en los datos de inclusión financiera publicados por la Comisión Nacional Bancaria y de Valores (CNBV) y el Instituto Nacional de Estadística y Geografía (INEGI)

“La octava edición del Índice Banamex de Inclusión Financiera es una herramienta clave para entender la evolución del acceso a servicios financieros en México. Su objetivo es generar información confiable que sirva como referencia para que Banamex y otras instituciones impulsemos iniciativas que permitan a la población beneficiarse de productos y servicios financieros, contribuyendo al crecimiento del país”, Juan Luis Ordaz, director de Educación Financiera en Banamex.

Principales datos

- La banca móvil fue la variable de mayor crecimiento, con contratos que la usan creciendo 502.7% entre 2017 y 2024.

- En 2024, 76.5% de los adultos tenía al menos un producto financiero, aunque 37% permanece fuera del sistema formal.

- Un grupo de 135 municipios concentra 45.7% del PIB y 35.7% de la población adulta, mientras 1,005 municipios aportan solo 2.6% del PIB.

- La Ciudad de México se mantiene en el primer lugar del índice desde 2017 y encabeza 12 de las 14 variables evaluadas, lo que la consolida como la entidad con mayor acceso y uso de productos y servicios financieros del país.

- Las sucursales de la banca comercial disminuyeron 16.1% entre 2017 y 2024.

- Las terminales punto de venta crecieron 37.9% y las transacciones en TPV aumentaron 87.4% en el periodo 2017–2024.

- El efectivo sigue siendo el método de pago predominante y limita la trazabilidad y el acceso a servicios formales.

- El Banco del Bienestar expandió la cobertura física con 3,262 sucursales, reduciendo disparidades territoriales en presencia.

- Persisten brechas de género y urbano–rural, con menor uso y acceso en zonas rurales y entre mujeres.

- La PNIF no alcanzó todas sus metas para 2024, por ejemplo el uso de cuentas para pagos quedó en 70.9% frente a la meta de 85.3%.

- CoDi y DiMo avanzan, pero su adopción y volumen de uso son heterogéneos entre instituciones y regiones.

- Cuentas de ahorro totales crecieron 32.5% entre 2017 y 2024.

- Las tarjetas de crédito aumentaron 22.4% y las de débito 11.7% en el periodo 2017–2024.

- Corresponsales y cajeros automáticos crecieron desde 2017 (17.6% y 16.7% respectivamente), aunque con variaciones recientes por entidad.

- En 2024 hubo retrocesos puntuales, como la caída de transacciones en cajeros (-6.4% anual) y disminuciones de TPV en varias entidades.

Resumen ejecutivo

El Índice Banamex de Inclusión Financiera 2025 (cifras 2024) confirma que la digitalización impulsa la inclusión en México, pero con brechas territoriales y de uso importantes. La variable más dinámica fue la banca móvil (+502.7% 2017–2024), seguida por TPV y transacciones en TPV; no obstante, la banca física retrocede (-16.1% sucursales).

A nivel nacional 76.5% de adultos tiene al menos un producto financiero, pero persisten diferencias:

- CDMX lidera en casi todos los indicadores y concentra gran parte de la actividad;

- Estados que avanzaron y su posición Varios estados registraron mejoras en el ranking nacional: Baja California Sur ascendió al lugar 3, superando a Quintana Roo; Coahuila subió dos lugares hasta el 5; Sinaloa y Colima mejoraron para ubicarse en los puestos 8 y 9, respectivamente; Zacatecas escaló del 29 al 26.

- Estados con retrocesos Algunos estados experimentaron descensos: Aguascalientes, Chihuahua y Tamaulipas pasaron del estrato alto al medio; Baja California cayó del 5 al 7; Querétaro retrocedió del 8 al 10; Hidalgo descendió tres posiciones al lugar 29; Chihuahua bajó del 10 al 12.

- 135 municipios (5.5% del total) concentran 45.7% del PIB, mientras 1,005 municipios (40.9%) quedan en estrato “muy baja” y aportan sólo 2.6% del PIB.

El dinero móvil, CoDi y DiMo avanzan, pero su uso operativo y volumen son heterogéneos. La PNIF muestra avances en acceso y pagos, pero metas de uso (por ejemplo cuentas usadas para pagos) quedaron pendientes. Mientras que la banca de desarrollo (Banco del Bienestar) expandió cobertura física en zonas rezagadas, reduciendo disparidades territoriales en presencia, aunque con oferta limitada de servicios.

Riesgos

El Índice advierte de algunios riesgos:

- Brecha digital urbano–rural

- fragmentación de ecosistemas de pago

- baja frecuencia de uso en algunos canales y retos regulatorios.

Oportunidades

Entre la oportunidades se encuentra:

- Desplegar soluciones de pagos digitales y TPV con tarifas competitivas

- e-KYC y scoring alternativo para crédito a Mipymes

- Pilotos regionales que combinen corresponsales, educación financiera y alianzas públicas para acelerar adopción.

Recomendación

La recomendación que hace es validar datos transaccionales actualizados (Banxico/CNBV/INEGI) y lanzar 1–2 pilotos piloto en municipios de “media–alta” y uno en “baja” para medir impacto en uso, reducción del efectivo y viabilidad comercial.

Metodología: cómo se construyó el Índice Banamex de Inclusión Financiera

El equipo de Banamex reunió 14 indicadores oficiales que describen tanto el acceso como el uso de servicios financieros: cuentas, tarjetas, cajeros, terminales punto de venta, contratos que usan banca móvil, corresponsales, créditos y transacciones, entre otros. Estas cifras provienen de fuentes públicas confiables (CNBV, ENIF/INEGI, Banxico) y reflejan la actividad de la banca múltiple hasta 2024.

Para hacer comparaciones justas entre localidades grandes y pequeñas, los datos se ajustaron por población adulta: cada variable se expresa por cada 10,000 adultos. A continuación, cada indicador se normalizó para convertir porcentajes, cantidades y montos a una misma escala comparable.

No todas las variables tuvieron el mismo peso. El equipo asignó ponderaciones según la importancia de cada indicador para medir inclusión real (por ejemplo, el uso de banca móvil y las cuentas activas para recibir pagos tienen mayor relevancia). Con las variables ponderadas, se calculó un puntaje compuesto para cada entidad y municipio.

Ese puntaje permitió clasificar a las entidades y municipios en cinco estratos: muy alta, alta, media, baja y muy baja inclusión financiera. El índice se calcula año con año para detectar avances, retrocesos y tendencias temporales.

El grupo también reconoce las limitaciones: la calidad de datos en municipios pequeños puede variar y la participación de la banca de desarrollo (Banco del Bienestar) no siempre queda reflejada de forma directamente comparable en las series utilizadas. Por ello, el índice se presenta como una herramienta orientadora que identifica dónde focalizar políticas, programas y pilotos para ampliar el acceso, uso y calidad de los servicios financieros.

La inclusión financiera en el contexto internacional

A nivel global, la inclusión financiera ha avanzado de forma sostenida impulsada por la digitalización y el acceso a dispositivos móviles. Según los datos citados en el informe, en 2024 el 78.7% de los adultos en el mundo tenía una cuenta en un banco o institución similar, frente a 50.6% en 2011, lo que refleja un progreso notable en trece años. El crecimiento se relaciona estrechamente con el mayor acceso a teléfonos inteligentes y la expansión de cuentas digitales y dinero móvil; más de la mitad de las cuentas en economías de ingresos bajos o medios ya están habilitadas para funcionar digitalmente.

Las regiones muestran trayectorias distintas: Asia Oriental y el Pacífico lidera la adopción digital y el crecimiento de pagos electrónicos, África subsahariana muestra un impulso por el dinero móvil operado por empresas de telecomunicaciones, y América Latina y el Caribe combinan cuentas tradicionales y dinero móvil en su avance. En paralelo, la brecha de género en la propiedad de cuentas se ha reducido globalmente (de 50% en 2014 a 77% en 2024 en proporción relativa), y el ahorro formal ha aumentado en muchas regiones gracias al acceso digital.

No todo es homogéneo: la adopción de innovaciones (servicios financieros móviles, billeteras digitales, dinero electrónico, pagos instantáneos) se produce a ritmos distintos y con grados variados de madurez. Además, persisten desafíos como la brecha digital -acceso a internet y teléfonos- y la desigualdad regional que limitan el potencial de las soluciones digitales para llegar a la población más rezagada. En este escenario internacional, las lecciones son claras: la tecnología puede ampliar el acceso, pero su impacto depende de conectividad, regulación, interoperabilidad y esfuerzos complementarios de educación financiera y reducción de costos para usuarios y comercios.

Evolución de variables de uso y acceso de la inclusión financiera a nivel nacional

Desde 2017 hasta 2024 las principales variables de acceso y uso muestran una transformación clara hacia la digitalización, aunque con matices y retrocesos puntuales. El avance más notorio fue la banca móvil: los contratos que la usan crecieron 502.7% en el periodo, reflejando que cada vez más cuentas y servicios están habilitados para operar desde teléfonos. En línea con ello, las terminales punto de venta (TPV) aumentaron 37.9% y las transacciones en TPV se incrementaron 87.4%, lo que evidencia mayor aceptación de pagos electrónicos en comercios.

Las cuentas de ahorro totales crecieron 32.5% entre 2017 y 2024, mientras que las tarjetas de crédito y débito aumentaron 22.4% y 11.7% respectivamente, aunque con variaciones por entidad y años de caída durante la pandemia. Los créditos totales mostraron un crecimiento acumulado más moderado (8.7%).

En infraestructura, los cajeros automáticos y los corresponsales bancarios aumentaron desde 2017 (16.7% y 17.6% respectivamente), pero sus transacciones y uso han tenido oscilaciones, incluida una caída en transacciones de cajeros en 2024 (-6.4% anual), probablemente por cambios de comportamiento durante la pandemia y por la preferencia creciente por canales digitales.

Las sucursales de la banca comercial disminuyeron 16.1% en el periodo, confirmando una reconfiguración hacia servicios digitales y una menor presencia física de la banca tradicional. Al mismo tiempo, la adopción de cuentas digitales y dinero móvil está impulsando ahorro formal en regiones específicas, pero el uso de las cuentas para realizar pagos no ha alcanzado las metas propuestas por la PNIF (70.9% en 2024 frente a la meta 85.3%).

En conjunto, la evolución muestra un claro desplazamiento hacia lo digital —ganancias en cobertura y uso—, pero también señala desafíos: heterogeneidad territorial, persistencia del efectivo, y necesidad de políticas y soluciones que fomenten el uso efectivo de las cuentas digitales en toda la población.

Uso de efectivo limita los avances de la inclusión financiera

Al respecto de este importante tema el informe nos menciona que a pesar del avance en bancarización y la rápida adopción de herramientas digitales, el efectivo sigue siendo el método de pago preferido por buena parte de la población y eso frena la inclusión financiera. La Encuesta Nacional de Inclusión Financiera 2024 muestra que, aunque crece la tenencia de cuentas y el uso de banca móvil, el pago en efectivo domina para compras pequeñas y grandes. Por ejemplo, en compras de $500 o menos el efectivo pasó de 90.1% (2021) a 85.2% (2024), y para compras mayores a $501 sigue siendo la opción predominante.

¿Por qué importa? Cuando la economía se mantiene en efectivo

- Se limita la trazabilidad de ingresos y gastos, lo que dificulta el acceso a crédito y a servicios formales.

- Las micro y pequeñas empresas pierden oportunidades de ventas digitales y de historial financiero.

- El manejo de efectivo aumenta costos operativos y riesgos de inseguridad.

- Reduce el impacto potencial de iniciativas digitales (TPV, CoDi, DiMo, billeteras).

Factores que mantienen al efectivo como dominante

- Alta informalidad económica y desconfianza en medios digitales.

- Costos y comisiones de aceptación para comercios.

- Brechas de conectividad y acceso a dispositivos en áreas rurales.

- Fragmentación de soluciones de pago (distintos esquemas y niveles de uso).

Qué se propone para avanzar

- Promover el uso mixto: aceptar pagos digitales junto con efectivo mientras se impulsa educación financiera.

- Facilitar costos de aceptación para comercios (TPV y adquirentes con tarifas competitivas).

- Desplegar pilotos que combinen corresponsales, banca de desarrollo y educación en municipios con baja inclusión.

- Diseñar cuentas y wallets sencillas y de bajo costo, y mejorar la interoperabilidad entre sistemas (CoDi, DiMo y otros).

Reducir la dependencia del efectivo aceleraríala transición hacia pagos digitales, ampliaría el acceso a crédito y ahorro formales y contribuiría a que los beneficios de la inclusión financiera lleguen a más regiones y personas.

Tendencias clave en inclusión financiera y por qué importan

El informe nos permite encontrar algunas tendencias de inclusión financiera que nos permiten abrir una ventana para conocer sus beneficios de contuniar en la misma dirección:

1. Crecimiento masivo de la banca móvil.

La banca dejó de ser solo una sucursal: ahora cabe en un teléfono. Millones de contratos pasaron a operar vía apps y móviles. Esto que abre una oportunidad para que alguien en un pueblo pequeño abra cuenta, reciba pagos y ahorre sin viajar a la ciudad. Pero esa oportunidad exige buena señal, procesos de identificación digital y confianza; si faltan, la promesa de inclusión se queda a medias.

2. Los comercios están cambiando cajas de efectivo por lectores y códigos QR.

Vender y cobrar electrónicamente deja un registro, facilita conciliaciones y convierte a pequeñas tiendas en candidatos a crédito. El problema aparece cuando las comisiones son altas o los dueños no saben usarlos. La tecnología existe, pero hace falta convertirla en negocio claro para el comerciante.

3. Menos sucursales físicas de la banca comercial.

Las sucursales se “encogen” mientras se multiplica lo digital. Para bancos significa ahorro y eficiencia; para usuarios, menos atención personal. En poblaciones sin alternativas digitales, esto puede dejar a las personas sin servicio. La solución práctica es mezclar canales: menos sucursales pero más corresponsales, cajeros y apoyo digital comunitario.

4. Avance del dinero electrónico

El efectivo sigue mandando, es inmediato, anónimo y culturalmente cómodo. Eso frena la creación de historiales financieros y el acceso a crédito formal. Cambiar el hábito requiere incentivos, tarifas accesibles y educación clara que muestre ventajas concretas del dinero electrónico.

5. Mayor presencia de la banca de desarrollo (Banco del Bienestar).

El Estado llevó sucursales donde nadie antes llegó. Lo que facilita cobros de apoyos y reduce viajes para recibir dinero. Sin embargo, estas sucursales ofrecen servicios limitados; si no se articulan con bancos comerciales y soluciones digitales, su impacto en la inclusión profunda será parcial.

6. Crecimiento de corresponsales y redes alternativas de acceso.

Actualmente pequeñas tiendas o agentes actúan como “ventanillas” bancarias, acercando servicios donde no hay bancos. Son una solución efectiva y barata, pero requieren capacitación, control y confianza local para evitar fraudes y garantizar calidad.

7. Incremento de cuentas y ahorro formal, con heterogeneidad regional.

Cada nueva cuenta es una oportunidad que permite ahorrar, recibir pagos y construir historial. En algunos estados esto ya sucede, mientras que en otros, las cuentas son pocas o inactivas. Para transformar cuenta en herramienta, hacen falta productos simples, incentivos para ahorrar y canales para usar ese dinero.

8. Fragmentación e implantación desigual de infraestructuras de pagos (CoDi, DiMo, wallets).

Existen muchas soluciones de pago en el mercado, pero no siempre “hablan” entre sí. Esa fragmentación confunde a usuarios y comercios y reduce la escala. Lograr interoperabilidad y estándares claros es la llave para que un pago funcione igual en cualquier app o banco.

9. Reducción de brechas de género, pero persisnten de desigualdades.

Más mujeres ahora tienen cuentas, lo cual es un gran avance. Pero persisten diferencias en uso, montos y acceso a crédito. Para cerrar la brecha hace falta diseñar productos y campañas que respondan a la realidad económica de las mujeres, no solo abrir cuentas.

10. Aumento en la digitalización de pagos gubernamentales y cuentas para recibir apoyos.

Cuando el gobierno paga apoyos a través de cuentas digitales, mucha gente se bancariza de entrada. Es una palanca poderosa, pero si esas cuentas no se usan para compras o ahorro, quedan como depósitos estáticos. La tarea es transformar esos ingresos en herramientas para el día a día financiero.

11. Crecimiento moderado de crédito y tarjetas

El crédito y las tarjetas crecieron, pero no en todos lados ni al mismo ritmo. Es decir, el acceso sigue concentrado. Esto nos muestra una oportunidad. Con buen scoring alternativo (datos de transacciones digitales) se puede ampliar un crédito responsable a PyMes y hogares fuera del circulo tradicional.

12. Brecha urbano-rural en acceso y uso digital

La conectividad y el acceso no son iguales: la ciudad usa apps y pagos online; el campo muchas veces no. Sin internet, la banca móvil no existe. Por eso la solución incluye infraestructura (mejor señal), agentes locales y productos que funcionen con menos tecnología pero que conecten al sistema formal.

En conclusión

El 8.º Índice Banamex de Inclusión Financiera nos confirma que la digitalizaciónm, especialmente la banca móvil y las cuentas abiertas por internet está impulsando la bancarización en México. Pero los avances no son homogéneos: la Ciudad de México mantiene una clara ventaja, mientras amplios grupos de municipios permanecen rezagados. Aunque crecen TPV, transacciones electrónicas y cuentas de ahorro, el efectivo sigue limitando el uso efectivo de los servicios financieros y la PNIF no alcanzó todas sus metas de uso.

La presencia de la banca de desarrollo mejora la cobertura física, pero requiere articulación con soluciones digitales y programas de educación financiera para traducir acceso en uso constante.

El índice nos señala oportunidades concretas: pagos digitales con tarifas competitivas, e?KYC, scoring alternativo y pilotos regionales. De ser implementados y monitorean con datos actualizados, pueden ayudar acelerar la inclusión real y reducir brechas territoriales y de género.

Referencias

- Banamex. (2025, Noviembre 24). 8º Índice Banamex de Inclusión Financiera. Banamex — Áreas de Estudios Económicos y Educación Financiera. Datos utilizados: Comisión Nacional Bancaria y de Valores (CNBV) e Instituto Nacional de Estadística y Geografía (INEGI). [Comunicado de prensa]

- Banamex. (2025, Noviembre 24). Índice Banamex de Inclusión Financiera. Edición 2025. [PDF] https://www.banamex.com/sitios/analisis-financiero/pdf/Economia/ReporteEconomicoDiarioNo1706241125.pdf