Tiempo de lectura aprox: 6 minutos, 5 segundos

Luis Foncerrada Pascal1, Anel Rodríguez Quinto2 y Joaquín Sánchez Gómez

El sistema Ad-Valorem es ineficaz en la recaudación y en la reducción de consumo dañino de bebidas de alcohol.

El IEPS sobre las bebidas alcohólicas tal como funciona hoy, es un impuesto Ad-valorem, se cobra sobre el valor de la bebida. Es ineficaz en términos de recaudación, y sobre todo por no cumplir con el objetivo de reducir el consumo excesivo de bebidas alcohólicas, que es la razón de ser, por salud, de este impuesto especial, con especial importancia para los grupos de menores ingresos.

El sistema Ad-Valorem que existe propicia, paradójicamente, el consumo excesivo de las bebidas más dañinas y propicia una gran evasión e ilegalidad.1. El consumo de bebidas alcohólicas de 2018 a 2023.

De acuerdo con las fuentes privadas de ventas, en el periodo analizado, el incremento del consumo de bebidas alcohólicas fue de casi cien mil millones de pesos, lo que representa un incremento acumulado del 2018 al 2023, de 21%. Ver Cuadro 1.

De los 95,491.5 millones de pesos en que se incrementó el consumo, la cerveza representa el 56% del total del incremento, los destilados representan alrededor del 25%, y estos dos tipos de bebidas explican más del 80% de ese incremento. El restante 20% lo explican las bebidas preparadas y el vino.

2. Ilegalidad, evasión y pobre recaudación del IEPS.

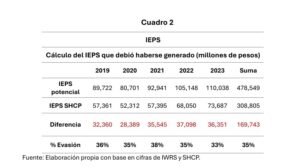

Dados los montos de estas ventas, parece relevante calcular la cantidad de IEPS que debió haber generado ese consumo.

Al aplicar las tasas impositivas actuales, Ad-Valorem, a cada una de las categorías4, se obtienen los valores que se observan en el renglón “IEPS Potencial” del Cuadro 2.

La diferencia entre el IEPS recaudado y el que debió haberse recaudado se muestra en el último renglón del Cuadro 2.

En los cinco años, del 2019 al 2023, la pérdida en la recaudación se eleva a casi 170 mil millones de pesos, si agregamos alrededor de 40,000 millones más de pérdida por el 2024, la pérdida en la recaudación del IEPS de alcohol en el sexenio, habrá sido alrededor de 210,000 mil millones de pesos, lo que representa de 0.75% del PIB promedio, de los años del sexenio. La deuda del sector público, al final del 2024, hubiera sido menor en tres cuartos de un punto porcentual del PIB.

La manera de reducir esta pérdida es sencilla: 1) establecer un sistema de cobro del IEPS, “de primera mano”, esto es, en la primera venta realizada por productores e importadores, antes de que los bienes circulen en el mercado. Y 2) cambiar el sistema Ad Valorem, por un sistema Ad-Quantum, estableciendo un sistema de cuota fija sobre la cantidad de alcohol puro en cada envase, lo que logra una mayor transparencia y eficacia en la recaudación y sí logra los beneficios de salud y sociales para los que existe el IEPS, incrementando los precios de las bebidas más dañinas, al gravar la cantidad de alcohol puro por envase.5 Estas dos medidas permitirían reducir en gran parte la ilegalidad, la evasión y se podría identificar de mejor manera el producto total antes de las ventas al menudeo. Ambas medidas se suman para incrementar de manera significativa la recaudación. Las autoridades tendrían que auditar solo alrededor de mil puntos de venta en lugar de decenas de miles.

3. Incremento adicional en la recaudación: 2018-2024.

Si desde el 2019 se hubiese cambiado, el sistema para cobrar una cuota fija por litro de alcohol puro, esto es establecer un sistema Ad-Quantum, la recaudación hubiera sido en función del contenido total de alcohol contenido en las bebidas.

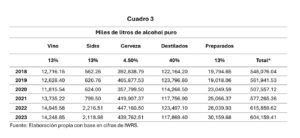

Las cifras de recaudación resultan de convertir los litros de bebidas vendidas, a la cantidad de alcohol que cada una de estas contiene,6 y aplicar la cuota que se decidiera por litro de alcohol puro vendido. Para realizar el cálculo se parte del volumen, en litros, de cada una de las bebidas consumidas. El Cuadro 3 presenta ya la cantidad de alcohol puro, en litros, por bebida consumida. Litros de alcohol puro, “LAP”.

Con el cambio de sistema de Ad-Valorem a Ad-Quantum, se corrigen los dos factores que han impedido tener una recaudación más alta, tanto por la evasión, al pasar a un cobro de primera mano, como por recaudar de acuerdo con la cantidad de alcohol consumido, con lo que desaparece la subfacturación, y además efectivamente puede inhibir el consumo excesivo, en particular de las bebidas más económicas y de menor calidad.

Con el cambio de sistema de Ad-Valorem a Ad-Quantum, se corrigen los dos factores que han impedido tener una recaudación más alta, tanto por la evasión, al pasar a un cobro de primera mano, como por recaudar de acuerdo con la cantidad de alcohol consumido, con lo que desaparece la subfacturación, y además efectivamente puede inhibir el consumo excesivo, en particular de las bebidas más económicas y de menor calidad.

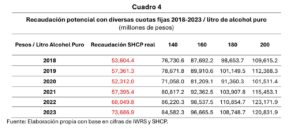

El Cuadro 4 presenta la recaudación que hubiera existido de haberse aplicado un cambio en el sistema, para cuatro distintos valores de cuota fija. De 140 a 200 pesos por LAP.

Como se puede observar, en todos los años, incluso con la cuota más baja, de 140 pesos, por LAP, hay una diferencia importante en la recaudación, con cuotas de 180 o 200 se hubiera duplicado para casi todos los años.

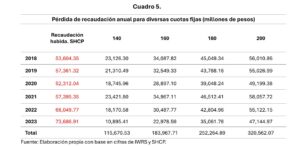

El Cuadro 5 presenta la pérdida anual de recaudación del IEPS, por no haber establecido el sistema Ad-Quantum. La diferencia está calculada restando a la recaudación del sistema Ad-Quantum, la recaudación real habida con el sistema actual de Ad-Valorem.

Se hace evidente que los montos de la recaudación potencial que se perdió representan prácticamente el 50% de la recaudación habida aun con la cuota fija más baja, de 140 pesos por LAP, para los años que van del 2018 al 2021 y alrededor del 100% de la recaudación habida, con cuotas de 180 o 200 pesos por LAP.

Estas cifras representan un importante porcentaje como proporción del PIB, y tienen la ventaja de incrementar la recaudación de manera significativa sin necesidad de una reforma fiscal. El Cuadro 6 presenta estas mismas cifras como porcentaje del PIB de cada año.

Con una cuota de 160, o 170 pesos por LAP, prácticamente se hubiera duplicado la recaudación. Con cuotas de 180 pesos o más la recaudación se hubiera más que duplicado y en el período se habría obtenido más de un punto adicional del PIB.

4. Recaudación potencial futura: 2025-2028.

El cambio a cuota fija y a cobro de primera mano incrementaría notoriamente la recaudación por el IEPS de alcohol, casi con cualquier cuota, en más de un punto del PIB en el periodo proyectado del 2025 al 2028, y mucho más durante todo el sexenio. El cuadro 7 muestra la recaudación potencial, con diversas cuotas fijas y con supuestos de crecimiento de la demanda conservadores.

5. Beneficios sociales.

El cambio a cuota fija encarece las bebidas provenientes de alcohol de caña, pudiendo lograr un cambio en los hábitos de consumo hacia bebidas más económicas y con menor contenido alcohólico, como la cerveza. En este sentido la modificación es altamente progresiva. Beneficia más que proporcionalmente a los deciles de menores ingresos, y se logra el objetivo original del IEPS, evitar un consumo excesivo. Los grupos de menores ingresos son los principales consumidores del alcohol de menor calidad y el que pueden consumir en exceso dado su precio muy bajo. El cobro del IEPS, en el sistema Ad-Valorem, paradójicamente, lo permite y lo induce.

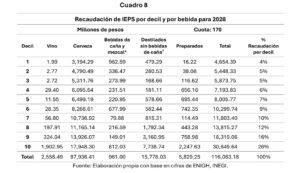

El cuadro 8 muestra la distribución de la recaudación potencial para una cuota de 170 pesos por litro de alcohol puro, por decil de ingreso de la población y por bebida.

Como se puede observar en el Cuadro 8, solo el decil 10, que corresponde al grupo de hogares con los ingresos más altos, contribuiría con el 27% de la recaudación, y la suma de los tres deciles más altos contribuiría con más del 55%.

El decil 1 solo aportaría algo menos de 4%, el 2 y el 3, cifras similares, de tal manera que la suma de los tres primeros deciles aportaría alrededor de 14%. Esto es, solo el decil 10 aportaría prácticamente el doble de lo que aportarían los tres deciles más bajos, lo que demuestra el carácter progresivo de esta nueva modalidad de cobro del IEPS.

Dados los incrementos observados en la cerveza, una cuota incluso superior, por ejemplo, de 170 pesos por litro de alcohol puro, incrementaría la demanda de la cerveza al encarecerse las otras bebidas con mayor contenido de alcohol.

Si se aplicara el sistema de cuota fija con, por ejemplo, una cuota de 140 pesos por litro de alcohol puro, los 1000 mililitros, un litro completo, de la bebida que hoy se puede adquirir por 60 pesos, incrementaría su precio a 95.0 pesos, esto es un incremento de 57%. Este gasto sería equivalente a comprar casi 5 cervezas, cuyo impuesto sería alrededor de 2.6 pesos por lata y cuyo precio de venta se reduciría en casi 6%.

En contenido de alcohol puro, en el caso de un envase de un litro de las bebidas derivadas de la caña, es de 300 ml., suponiendo un contenido de alcohol de solo 30% para esta bebida. Si este consumo se compara con un gasto de 95 pesos, pero en cerveza, el consumo de alcohol es significativamente más bajo, aún en el caso de consumir incluso 5 cervezas, que sería un precio equivalente, solo se consumirían 80 mililitros de alcohol puro, alrededor de la cuarta parte de lo que se consumiría por ese valor en aguardiente. Esto reduciría el daño en la salud de la población que se causa actualmente. El IEPS alcohol cumpliría su razón de ser.

¿Son regresivos los impuestos especiales?

Un objetivo específico de los impuestos especiales es proteger a la población y en particular a los grupos de menores ingresos, desalentando el consumo de aquellos productos dañinos que, por su bajo precio o costo de producción y mala calidad nutritiva o dañina, son asequibles para familias con menores ingresos. En este sentido el impuesto busca efectivamente encarecer esos productos, esa es su razón de ser, aunque frecuentemente y de maneara equivocada se le califica como un impuesto regresivo, ya que busca reducir el consumo de los bienes baratos, dañinos y de mala calidad precisamente en los grupos de menores ingresos. Esto es, el impuesto busca proteger a los grupos de menores ingresos de los daños que provoca el consumo de dichos bienes que por su bajo precio tiene alta demanda. En este sentido un impuesto especial parece regresivo, cuando en realidad es absolutamente humanitario y progresivo. Busca mejorar más que proporcionalmente la calidad del consumo en los grupos de menores ingresos.

Los impuestos especiales generalmente funcionan. Por ejemplo, en el caso del tabaco, el aumento de los impuestos especiales se ha correlacionado con una disminución de las tasas de tabaquismo y también en el caso de las bebidas con alcohol ha mostrado cambios en los patrones de consumo, al igual que en el caso de la comida con alto contenido calórico. Sin embargo, el sistema de cobro del IEPS para las bebidas alcohólicas en México, Ad-Valorem, paradójicamente, propicia el consumo de las bebidas más dañinas.

Tanto por razones de salud, como por motivos de recaudación, es esencial cambiar el cobro del IEPS a un sistema de cuota fija, Ad-Quantum, y con cobro del impuesto a primera mano.

También te puede interesar: Trump y un quiebre total: despliega fuerzas armadas para atacar México y Venezuela