Tiempo de lectura aprox: 3 minutos, 37 segundos

Creemos que el país se encaminaría a una recesión por la fórmula técnica de caídas del PIB durante tres periodos consecutivos. El PIB del cuarto trimestre del 2024 reportó un descenso de 0.6% trimestral, y, conforme al IGAE, se ajustó 1.0% en diciembre, revirtiendo el crecimiento de noviembre. Con dos meses de contracciones en el registro, se añade el IGAE de enero, cuando retrocedió 0.2%.

*Por Jonathan Galván, analista en Visor Financiero

Desde el último trimestre de 2024, la economía mexicana ha dado señales de alerta, el crecimiento se desacelera y los indicadores clave sugieren que México podría entrar en recesión técnica.

La recesión técnica ocurre cuando el Producto Interno Bruto (PIB) decrece durante dos trimestres consecutivos.

No existe una definición oficial de recesión, pero se reconoce que el término se refiere a un periodo de declive de la actividad económica, de acuerdo con el Fondo Monetaria Internacional (FMI). El FMI señala que centrarse únicamente en el PIB es limitado, y a menudo es mejor considerar un conjunto más amplio de medidas de la actividad económica para determinar si un país está realmente sufriendo una recesión.

En Estados Unidos, la Oficina Nacional de Investigación Económica (NBER, por sus siglas en inglés), una entidad privada que mantiene una cronología de las fechas de inicio y fin de las recesiones estadounidenses utiliza una definición más amplia y considera diversas medidas de actividad para determinar las fechas de las recesiones.

El Comité de Datación del Ciclo Económico de la NBER define una recesión como «una disminución significativa de la actividad económica que se extiende a toda la economía, que dura más de unos pocos meses y que normalmente se refleja en la producción, el empleo, los ingresos reales y otros indicadores, como la producción industrial y las ventas al menudeo. Una recesión comienza cuando la economía alcanza un pico de actividad y termina cuando alcanza su mínimo».

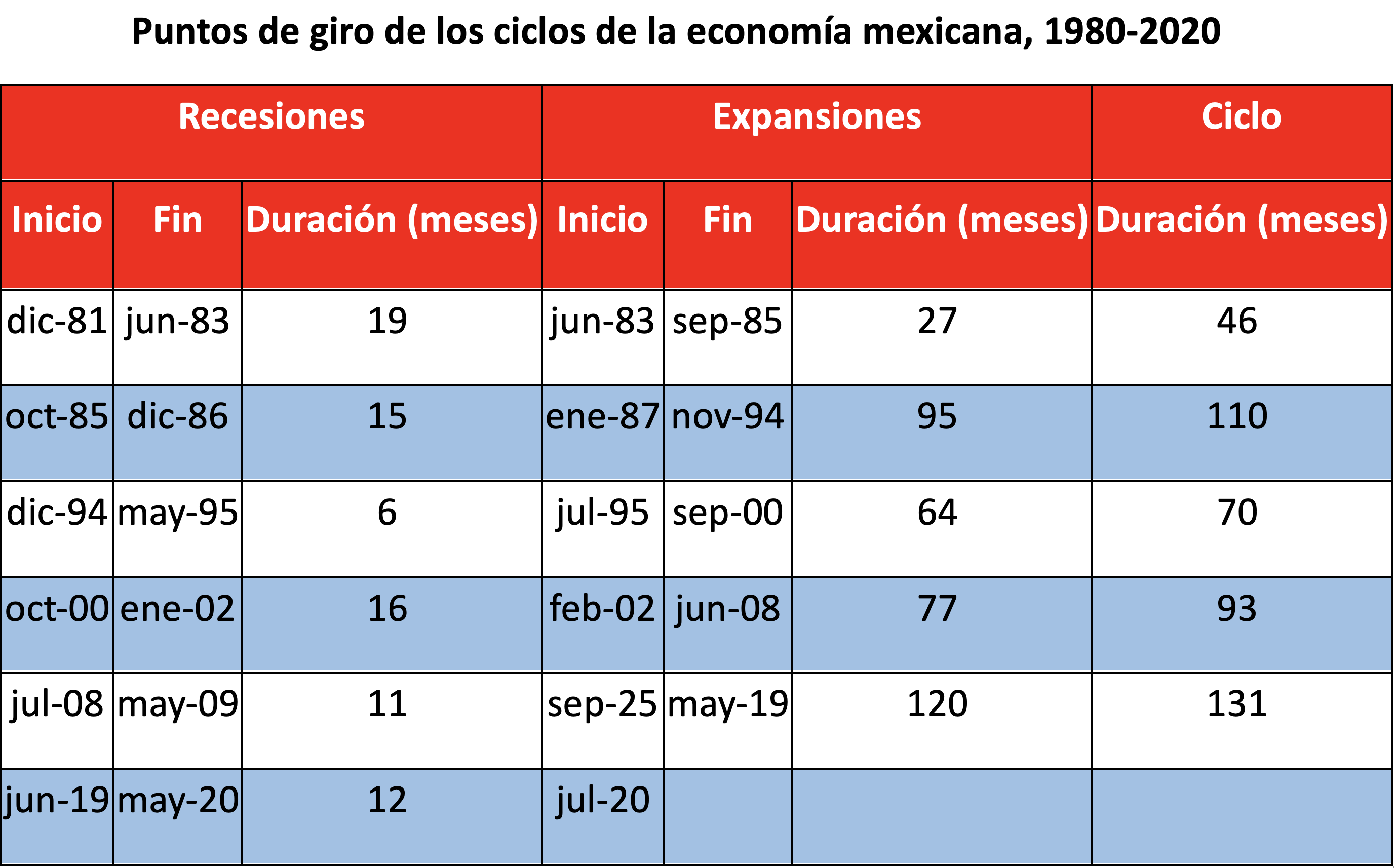

En México, desde 2022 existe el Comité de Fechado de Ciclos de la Economía de México (CFCEM), el cual sólo se pronuncia sobre los puntos de giro hasta contar con evidencia sólida, a partir de información definitiva.

¿Qué hace pensar que caminamos a una recesión?

- El Producto Interno Bruto del cuarto trimestre de 2024 (PIB 4T24) El PIB de México registró una caída de 0.6% en el cuarto trimestre de 2024 respecto al trimestre anterior. El Indicador Global de la Actividad Económica (IGAE) de diciembre de 2024, el de enero de 2025 y el proyectado de febrero. El IGAE cayó 1.0% en diciembre, revirtiendo todo y más del crecimiento de noviembre. Sumó dos meses de caídas en 4T24. En enero de 2025 IGAE cayó 0.2%.

- El Indicador Oportuno de la Actividad Económica (IOAE) del INEGI es que en febrero el IGAE cayó 0.7 por ciento. El IGAE es un un proxy del crecimiento del PIB mensual.

- La Formación Bruta de Capital Fijo. En enero de 2025 y con cifras desestacionalizadas, la formación bruta de capital fijo disminuyó 1.5 % respecto al mes previo. Por componente, los gastos en construcción cayeron 1.4 % y en maquinaria y equipo —de origen nacional e importado—, 1.8% a tasa mensual, en enero de 2025.

- Confianza del Consumidor. Con datos ajustados por estacionalidad, el índice de Confianza del consumidor de febrero de 2025 se situó en 46.3 puntos, lo que significó una disminución mensual de 0.3 puntos, y fue el nivel más bajo desde octubre de 2023.

- Índices Coincidente y Adelantado. El Indicador Coincidente se ubicó, en enero de 2025, por debajo de su tendencia de largo plazo y mostró una disminución de 0.18, con respecto a diciembre de 2024. En febrero de 2025, el Indicador Adelantado se localizó por debajo de su tendencia de largo plazo y presentó una disminución de 0.12 puntos, con relación a enero.

¿Está México en recesión?

Con la caída del PIB en el cuarto trimestre y los demás indicadores mostrando un enfriamiento en la economía, México podría estar entrando en una recesión técnica. De hecho, en la encuesta mensual de expectativas de Banco de México (Banxico), publicada el 1 de abril, la mediana de los pronósticos espera que el PIB crezca solo 0.5% en 2025, mucho menor que el 0.81% de la encuesta anterior.

Asimismo, esperan que la variación del PIB del 1T25 sea de -0.19%, en contraste con el crecimiento de 0.11% que habían anticipado en la encuesta anterior.

De esta manera se presentaría una recesión técnica y el centro de la caída de la economía está en el llamado sector secundario, la industria, y se debe fundamentalmente a dos causas:

- La inversión está parada por la incertidumbre arancelaria, no hay reglas del juego. Las constantes amenazas de Donald Trump no permiten identificar una tendencia clara sobre la inversión haciendo que la economía se encuentre en problemas.

- El derrumbe de la construcción, sobre todo pública, por el severo recorte del gasto del gobierno.

¿Se puede salir de la esta situación?

La postura de Banxico es clara, siente la inflación anclada y empuja agresivos recortes de su tasa de referencia que mantendrá hasta cuando menos alcanzar una política monetaria neutral. El problema se encuentra en que la política fiscal no puede responder a la crisis debido al gran nivel de de déficit fiscal de 2024, hay un fuerte recorte del gasto.

El escenario sigue siendo complicado y todo dependerá de la postura de Donald Trump y la aclaración de las reglas del juego para la inversión de las empresas una vez superado el escollo la economía podría comenzar a repuntar hacia la última mitad del año.

En un reporte, economistas de UBS indicaron que si bien México podría experimentar una desaceleración económica o incluso una contracción este año ven improbable que se produzca una crisis económica o financiera generalizada.

Para UBS, a diferencia de crisis anteriores, México presenta un bajo déficit en cuenta corriente, una baja dependencia de la deuda externa, un tipo de cambio flexible, un banco central independiente con fuertes reservas y un sistema bancario sólido.

Agregan que, los economistas suelen definir una recesión como dos trimestres consecutivos de un PIB negativo, durante los cuales las empresas atraviesan dificultades, los consumidores frenan el gasto y la dinámica del mercado laboral tiende a debilitarse.

Mientras que una crisis es mucho más grave y, en los mercados emergentes, históricamente ha implicado el colapso del sistema financiero, una fuerte devaluación de la moneda y la incapacidad de cumplir con las obligaciones de deuda corporativa y soberana.