Tiempo de lectura aprox: 1 minutos, 56 segundos

Si bien el consenso de mercado espera que la tasa de interés interbancaria, de la que dependen todos los demás créditos, siga su ciclo bajista, su nivel de dos dígitos afecta las tasas de los préstamos bancarios, que se miden tomando en cuenta factores adicionales.

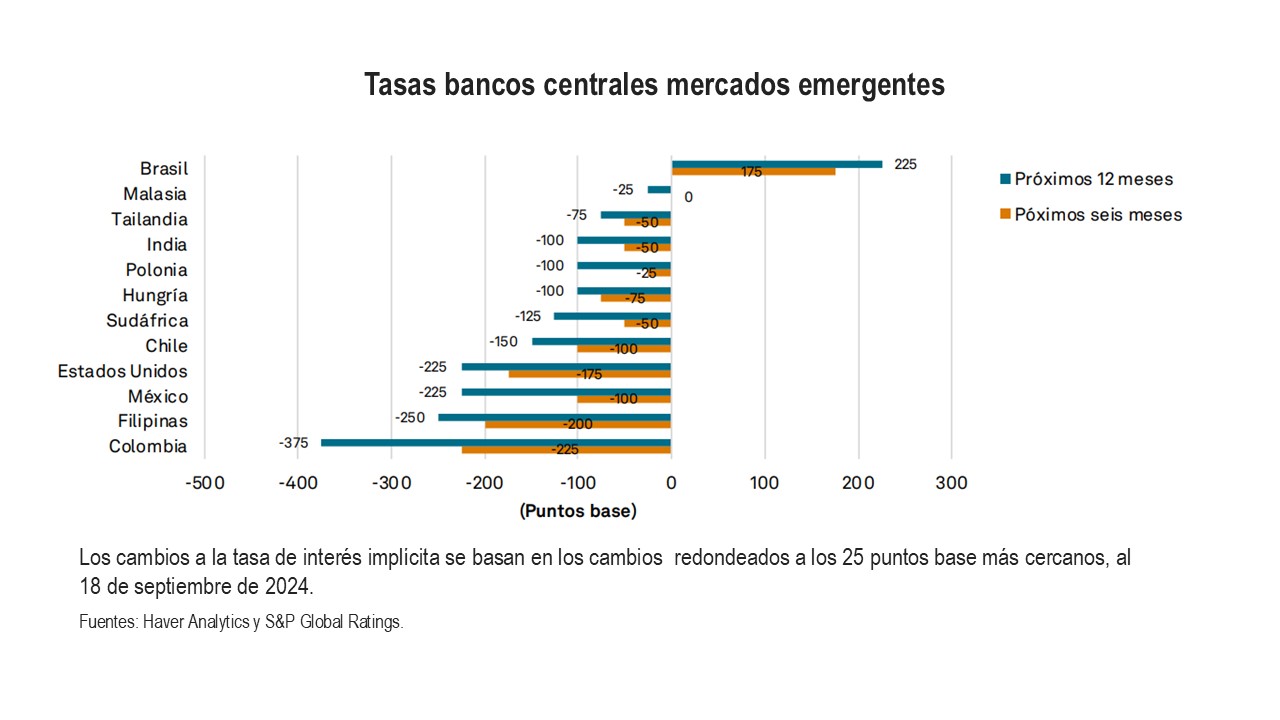

La unidad de análisis de S&P Global indicó a mediados de agosto que los bancos centrales de las cinco principales economías de América Latina -Brasil, México, Perú, Colombia y Chile- respondieron con “mayor rapidez y contundencia” a la espiral de inflación desatado en la etapa pandémica contra las economías desarrolladas.

La firma dijo que después del ciclo alcista aplicado por sus respectivos bancos centrales, hoy las autoridades monetarias de la Región han comenzado sus ciclos de flexibilización monetaria.

El resultado de la subasta primaria de valores gubernamentales en México este lunes, respalda la expectativa de que el Banco de México seguirá recortando el referencial, hoy en niveles de 10.50%, y que entre marzo del 2023 y hasta febrero pasado colocó máximos de 11.25%, no vistos en dos décadas.

Series históricas de Banco de México (Banxico) arrojan que el País arrancó un ciclo de reducciones en su tasa de interés a partir de 2013, con una tasa base de 4.01%. Al siguiente año ubicó en 3.00%, el nivel más bajo del sexenio de Enrique Peña. Bajo el mandato de Andrés Manuel López Obrador, que concluye este martes, el nivel más bajo se reportó en 2020, en 4.25%.

En un documento más reciente, del 24 de septiembre, S&P Global Ratings, por su parte, estimó que la tasa de interés del Banxico ubique en 7.50% el próximo año y que se reduzca a 7% en 2026 y 2027.

Tasas bancarias entre 14% y 49%

Los créditos bancarios más comunes entre las familias mexicanas, a su vez, mostraron niveles de tasas de doble dígito altos en el bimestre marzo abril, según los últimos registros del Banxico sobre tasas de interés promedio ponderado por saldo de créditos al consumo.

Los créditos personales exhibieron ese bimestre las tasas más altas, de 48.92%, considerando los créditos otorgados en el mes de la fecha de corte y el del mes inmediato anterior que operan en la fecha de corte. Le siguieron los créditos de nómina, con niveles de 27.32%, en tanto que los créditos automotrices situaron en 14.30%.

Además de tomar en cuenta el tipo de crédito, el producto y la institución bancaria, las tasas de interés de los bancos comerciales frente a cualquier banco central responden a que la industria se rige para otorgar sus préstamos a terceros por tasas pasivas (a través de su captación) y activas (con las que presta), lo que hace el spread bancario.

Un ejercicio realizado por la dirección de análisis de Grupo Financiero Banorte publicado este lunes mostró que hasta el mes pasado, la composición del crédito vigente de la banca comercial al Sector Privado, con 6.4 billones de pesos, estuvo representado en mayor medida por el crédito a empresas, que captó 52.2% del total.

El segundo lugar lo ocupó la cartera de crédito al consumo, con el 24.3% del total, y donde se incluyen los créditos automotrices, mientras que la de vivienda captó el 21.1%.

Banxico reportó que la cartera vigente otorgada al Sector Privado hasta agosto sumó 6.5 billones de pesos, donde el crédito vigente destinado a empresas y personas físicas con actividad empresarial llegó a 3.4 billones. Le siguió la cartera de consumo, con un valor de 1.59 billones, y la de vivienda, por 1.38 billones.