Tiempo de lectura aprox: 2 minutos, 38 segundos

Derivado de los cambios que estableció el Servicio de Administración Tributaria (SAT) para que las aseguradoras, a partir del ejercicio fiscal 2019, cumplan un nuevo criterio que no considera el IVA pagado a terceros por las compañías de seguros como acreditable para efectos de la liquidación de impuestos, el Tribunal de Justicia Administrativa atiende una controversia que busca demostrar que las autoridades tributarias no debería aplicar estos cambios.

El 16 de agosto de 2023, el Magistrado Carlos Chaurand Arzate enlisto en la sesión de la Sala Superior del Tribunal Federal de Justicia Administrativa (TFJA), Juicio contencioso administrativo 100/21-ERF- 01-6/567/22-PL-04-04, del Servicio de Administración Tributaria (SAT) en materia de acreditación del Impuesto al Valor Agregado (IVA) en contra de Seguros BBVA (sentido negativo a la asegurada).

Este caso fue retirado a petición del Magistrado Presidente Guilllermo Valls ante la falta de acuerdo entre los magistrados.

Adicionalmente, se llevan a cabo juicios administrativos en once empresas aseguradoras y la autoridad fiscal a fin de resolver las controversias derivadas del cambio de criterio.

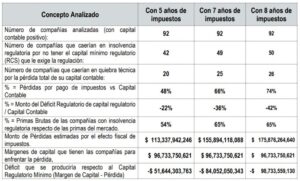

En agosto pasado, un análisis realizado por Colegio Nacional de Actuarios, a petición de la Asociación Mexicana de Instituciones de Seguros (AMIS), concluyó que los nuevos criterios analizando una muestra de 111 compañías de seguros, provocaría que el 55% de esas entidades caerían en insolvencia en tanto que la prima que operan esas compañías es del 65%.

El análisis actuarial analizó los escenarios en periodos de 5,7 y 8 años con impuestos.

Para generar este cambio de criterios, con el cual el SAT busca generar ingresos tributarios por más de 55 mil millones de pesos, la autoridad fiscal interpretó que la reparación o pago de los siniestros no está relacionada con el objeto principal de un contrato de seguro, que es la cobertura de riesgos.

Así, considera que la reparación y mitigación de los daños en un siniestro es una actividad separada de la cobertura de riesgos que, desde su punto de vista, finaliza con la creación de reservas, vinculándola a un mero proceso de pago de siniestros.

Reconoce, sin embargo, que la ocurrencia de siniestros es aleatoria; sin embargo, no considera el IVA acreditable en la liquidación de siniestros suponiendo que estén sujetos únicamente al azar.

El SAT ha iniciado procedimientos administrativos de ejecución en contra de algunas compañías aseguradoras como mecanismo para exigir el pago del IVA en siniestros.

Asimismo, plantea su pago de forma retroactiva durante 6 años. De aplicarse dicho criterio de forma retroactiva, se estiman fuertes impactos negativos como la pérdida del capital de hasta dos terceras partes, en la mayoría de las aseguradoras, generando un déficit en su solvencia que les impediría continuar con su actividad.

De acuerdo con la Ley sobre el Contrato del Seguro y la Ley de Instituciones de Seguros y de Fianzas, principales ordenamientos del seguro en México, la cobertura de siniestros forma parte de la operación del seguro; se considera un sólo proceso desde la emisión de primas hasta la liquidación de siniestros, ya sea por reparación, restitución o indemnización.

Por su parte, de acuerdo con el artículo 5 de la Ley del Impuesto al Valor Agregado (LIVA), en la atención de siniestros de daños y gastos médicos, el Impuesto al Valor Agregado (IVA) asociado al pago de servicios o adquisición de bienes se considera acreditable dado que la aseguradora contrata servicios de terceros para reponer o reparar un bien propiedad de los asegurados.

Dicha ley, establece que el IVA es acreditable cuando se genera a través de gastos que están directamente vinculados al negocio principal de la empresa, es decir, cuando cumple la obligación de reparar o reponer, lo cual es el objeto de la póliza de seguro (daños), de acuerdo con la propia Ley Sobre el Contrato de Seguro.

México, de acuerdo con fiscalistas, sería el único país con esta asimetría fiscal, generando mayores costos a la operación del seguro y limitando la competitividad.

Los actuarios opinan que resulta especialmente relevante señalar que, la suspensión de operaciones o liquidación de una compañía de seguros implica efectos sobre la población de personas aseguradas, aun cuando el efecto provenga de otros tipos de seguros ajenos a los que ellas tiene, siendo especialmente grave los casos de seguros de gastos médicos mayores, pues la suspensión de operaciones por faltante de capital, o liquidación, implica dejar de pagar siniestros de enfermedades o accidentes en curso de pago y dejar sin seguro de por vida a personas, que por su edad, no pueden ser sujetos de contratar un seguro con otra aseguradora, o la suspensión de coberturas obligatorias en casos específicos como aviación, marítimo o automóviles.

También te puede interesar: No Shave November, iniciativa para concientizar sobre el cáncer de próstata