Tiempo de lectura aprox: 2 minutos, 6 segundos

Después de la crisis y confinamientos que afectaron la movilidad, la consultoría The Competitive Intelligence Unit (TheCIU) asegura que ya registra un impulso en la contratación, uso y gasto en telefonía móvil (TM) y banda ancha móvil (BAM) en todos los países de la región de Latinoamérica (LatAm), dejando atrás la desaceleración registrada por pandemia de COVID-19.

Ahora, agrega TheCIU, la competencia es una condición condición sine qua non para el desarrollo óptimo de los mercados de telecomunicaciones móviles, especialmente de cara al lanzamiento y expansión de las redes móviles de última generación (5G) en la región de LatAm.

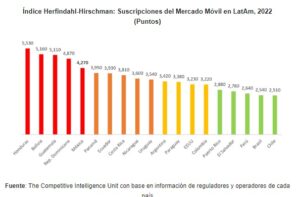

El problema es que al finalizar 2022, el Índice de Herfindahl-Hirschman (IHH) en países como Honduras (5,530 puntos), Bolivia (5,160), Guatemala (5,110), República Dominicana (4,870) y México (4,270), se encuentra a niveles de concentración sumamente elevados.

El problema es que al finalizar 2022, el Índice de Herfindahl-Hirschman (IHH) en países como Honduras (5,530 puntos), Bolivia (5,160), Guatemala (5,110), República Dominicana (4,870) y México (4,270), se encuentra a niveles de concentración sumamente elevados.

La categórica diferencia en la participación de mercado del operador dominante y el resto de los jugadores competidores es señal de la conveniencia regulatoria de plantear y aplicar nuevas medidas asimétricas y de fortalecer las existentes, en busca de mejores condiciones competitivas.

¿Qué ha sucedido?

En años recientes, las telecomunicaciones móviles han aumentado su relevancia y esencialidad al registrar una renovada importancia de la conectividad ubicua y permanente, a partir de mejores capacidades de descarga, confiabilidad y disponibilidad de los servicios. Así, se registra un impulso en la contratación, uso y gasto en telefonía móvil (TM) y banda ancha móvil (BAM) en prácticamente todos los países de la región de Latinoamérica (LatAm), dejando atrás el episodio de contracción y desaceleración registrado al comienzo de la pandemia de COVID-19.

Con la recuperación de la movilidad y la actividad económica, los usuarios no sólo retomaron sino que intensificaron su consumo con respecto a los niveles previos a la pandemia, tal que se ha registrado un incremento considerable en la base de usuarios e ingresos en la mayoría de los países de la región.

No obstante, dicha recuperación e impulso del mercado de la telefonía depende, entre muchos otros factores, de las condiciones de competencia en cada uno de los países de la región. Ello, al incentivar la expansión y mejora de la cobertura y calidad de los servicios, así como detonar su atractivo en términos tarifarios para los consumidores.

- Competencia: Condición sine qua non

Actualmente, de cara al lanzamiento y expansión de las redes móviles para la telefonía de última generación (5G) en la región de LatAm, las condiciones estructurales del mercado como lo son el marco regulatorio y el grado de competencia local son esenciales para el desarrollo del segmento.

Ante ello, amerita analizar el estado competitivo de los países latinoamericanos para identificar aquellos mercados en los que la marcada falta de competencia continúa siendo una barrera significativa para el mejoramiento y crecimiento de los servicios móviles.

El consenso internacional basa el análisis de la competencia con base en el Índice de Herfindahl-Hirschman (IHH). Su obtención consiste en sumar el cuadrado de las participaciones de mercado de cada empresa u operador en el mercado y, por lo general, se reporta en escala entre 0 y 10,000 puntos. Cuando se aproxima a cero su interpretación es que el número de empresas participantes cuentan con tamaños relativos similares, es decir, la competencia es teóricamente perfecta. En contraste, cuando alcanza su máximo de 10,000, se aproxima a una estructura monopólica.

Al finalizar 2022, el Índice de Herfindahl-Hirschman (IHH) en países como Honduras (5,530 puntos), Bolivia (5,160), Guatemala (5,110), República Dominicana (4,870) y México (4,270), se encuentra a niveles de concentración sumamente elevados. Es decir que son los países con menor competencia efectiva en el segmento móvil, con el mayor grado de concentración de mercado en posesión del operador dominante respectivo de cada país.