Tiempo de lectura aprox: 5 minutos, 20 segundos

*Por Alejandra Marcos

Acotados déficits en cuenta corriente, el amplio diferencial de tasas de interés con EU y un entorno macrofinanciero y político estable a nivel nacional son los factores que lo sustentan

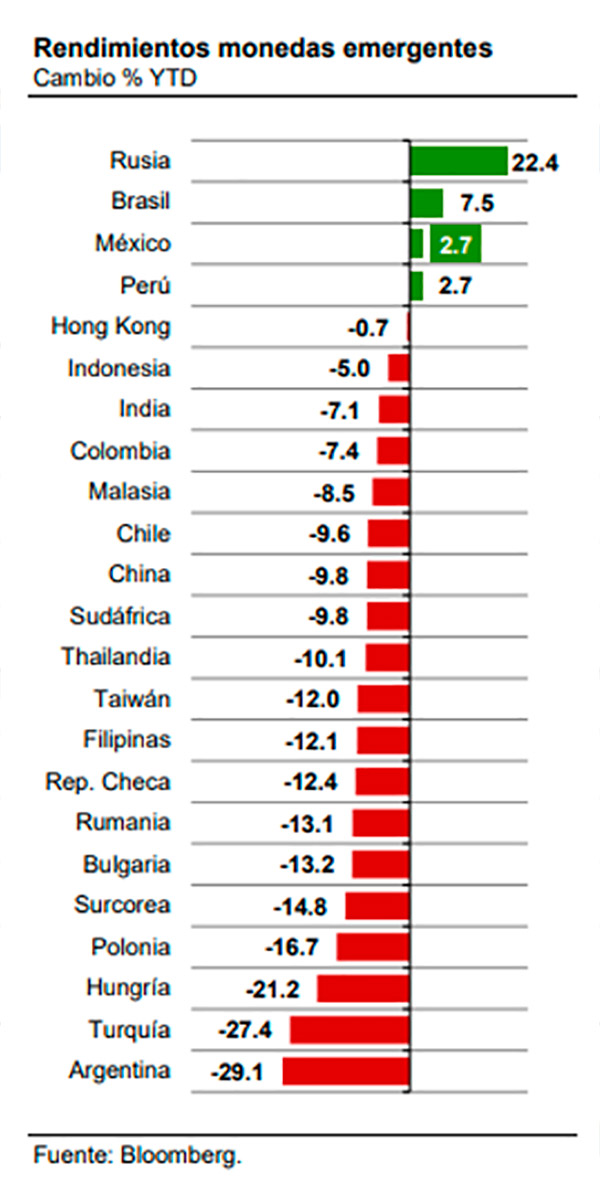

En el año, el peso se ha apreciado el 2.7%, en tanto el Dólar Índex, que mide el dólar contra una canasta de monedas duras se ha apreciado el 15%. Pese a que el año ha sido de intensa volatilidad en los mercados, y el escenario ha estado plagado de riesgos externos e internos, la fortaleza del peso se ha mantenido.

En el año, el peso se ha apreciado el 2.7%, en tanto el Dólar Índex, que mide el dólar contra una canasta de monedas duras se ha apreciado el 15%. Pese a que el año ha sido de intensa volatilidad en los mercados, y el escenario ha estado plagado de riesgos externos e internos, la fortaleza del peso se ha mantenido.

Con el dólar en sus niveles más altos desde 2022, el peso mexicano, el rublo ruso, el real brasileño y el sol peruano, son las únicas monedas emergentes que han registrado apreciación frente al dólar.

Es un fenómeno poco común, pues históricamente las monedas de emergentes son altamente vulnerables a incrementos agresivos en las tasas de interés en Estados Unidos y entornos de incertidumbre económica.

Sin embargo, es posible apuntar a tras factores clave para dar razón de la fortaleza del peso mexicano en un entorno macroeconómico global adverso: los acotados déficits en cuenta corriente; el amplio diferencial de tasas de interés con Estados Unidos y un entorno macro-financiero y político de estabilidad a nivel nacional.

Cuenta Corriente

La cuenta corriente forma parte de la Balanza de Pagos de un país y registra los intercambios de bienes y servicios realizados por agentes económicos locales con agentes fuera del país, además de incorporar ingresos por pago de utilidades, dividendos o intereses a individuos dentro del territorio y transferencias (como las remesas).

La suma de estos flujos provoca ingresos o egresos netos de divisas al país; divisas con las que se realizan estas transacciones, particularmente en dólares. Un superávit en la cuenta corriente implica que los ingresos por el comercio de bienes y servicios, por la recepción de intereses y dividendos, y por el ingreso de remesas supera la salida de divisas de la economía.

Un déficit implica que se paga más en importaciones que lo que se recibe por exportaciones y que estas salidas no son compensadas por el ingreso de utilidades y dividendos o transferencias. En suma, lo más importante de este elemento es entender que un superávit provoca un exceso de dólares en la economía.

Eleva la disponibilidad de divisas a nivel local para financiar la actividad económica (por ejemplo, financiar nuevas importaciones; o cubrir las necesidades generales de dólares en la economía para cualquier actividad) y reduce la necesidad de financiamiento del exterior y, por tanto, la demanda por divisas del exterior.

En este sentido, un superávit en la cuenta corriente trae como consecuencia la apreciación de la moneda nacional.

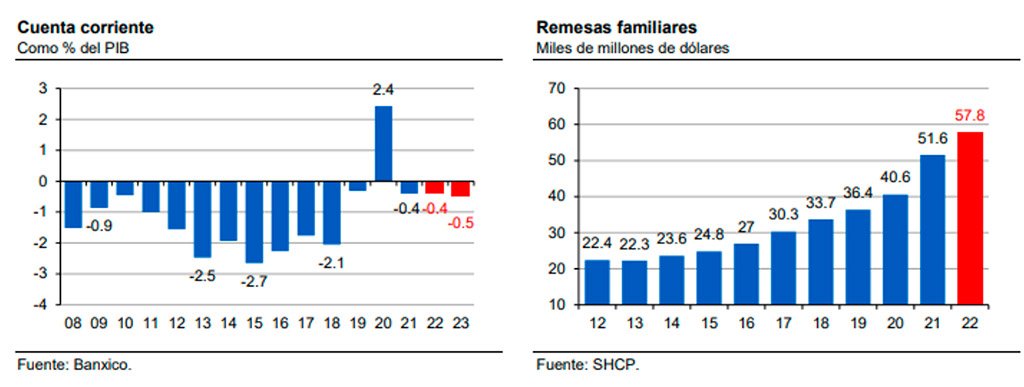

Desde la pandemia, los cambios radicales en el comercio exterior y las economías provocaron que en México se registraran superávits amplios de cuenta corriente.

La compresión de la demanda interna por los cierres de la economía (menores importaciones) y la expansión de la demanda externa por los estímulos fiscales en Estados Unidos, provocó importantes flujos de divisas a través de superávit comerciales y de remesas. A tal punto que se registró un superávit histórico en el 3T20 (tercer trimestre de 2020) de 6.53% más del PIB y el 4T20 (cuarto trimestre de 2020), de 5.71% más.

Este ajuste apenas se ha normalizado hacia finales de 2021, conforme el mercado interno, las importaciones y la balanza comercial se normalizan (-0.4% del PIB al cierre del 2022).

Pero las remesas se mantienen históricamente altas y se espera que alcancen cerca de 58 mil millones de dólares, manteniendo acotados los déficits de cuenta corriente en comparación con el promedio de los últimos 10 años (-1.5% del PIB 2009-2019). Este es un factor macroeconómico que ha respaldado la fortaleza del peso.

Para el cierre del año estimamos una balanza de cuenta corriente deficitaria por el orden de 0.4% del PIB, muy moderada comparado contra el promedio de los últimos años. Además, se estima que la balanza de pagos de privados es superavitaria.

Diferencial de tasas

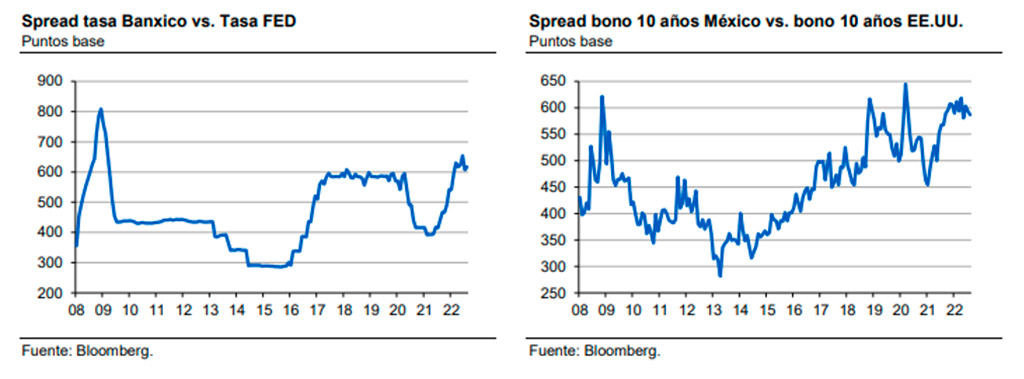

El diferencial de tasas de interés de México frente a Estados Unidos ha sido uno de los factores más importantes para mantener la estabilidad del peso.

Si bien el Banco de México no tiene un objetivo de diferencial de tasas, procurar un amplio diferencial le ha ayudado a evitar salidas de capitales y mantener anclado al tipo de cambio, que es una de las variables que más inciden en la inflación.

Uno de los principales canales de transmisión de política monetaria -en este entorno- ha sido la estabilidad en el tipo de cambio. Tasas de interés más altas en México (vs. Estados Unidos) incentivan un mayor ahorro en pesos que en dólares, por el mayor rendimiento de los activos en pesos versus los activos en dólares.

Esto provoca incentivos para que los inversionistas extranjeros retengan sus pesos (o lleven nuevas inversiones de portafolio hacia México) y se eviten salidas de capitales masivos, lo que en última instancia podría desembocar en una depreciación de la moneda nacional y mayor inflación.

El diferencial de tasas de política monetaria con Estados Unidos se encuentra actualmente en 525 puntos base, pb, (aunque Banxico lo ha mantenido cerca de 600 en los últimos meses y se espera que así sea otra vez a finales de mes), mientras que el diferencial de tasas en instrumentos de deuda soberana a largo plazo (10 años) se encuentra en 587 pb.

Estos son los niveles más altos para ambos desde 2008 y refleja un premio atractivo para inversionistas dispuestos a invertir en activos mexicanos y sostener pesos.

Marco macro-financiero y político

A diferencia de otros momentos en la historia en los que ajustes agresivos al alza en las tasas de interés en Estados Unidos han provocado crisis graves y depreciaciones fuertes del peso mexicano, en la actualidad, el entorno macro-financiero del país es mucho más estable.

Los niveles de reservas internacionales del Banco de México se mantienen en niveles históricamente altos y, como hemos visto, a nivel de cuenta corriente la economía muestra déficits moderados. A ello hay que sumar un factor adicional de estabilidad que es la disciplina fiscal. El déficit fiscal al cierre del 2021 se ubicaba en 2.9%.

Los esfuerzos de la administración actual para evitar el incremento de la deuda pública y reducir las necesidades de financiamiento externo han dado resultados.

Los presupuestos se han reestructurado para mantener un gasto agresivo en programas asistenciales y de infraestructura que son prioritarios, pero se ha compensado con recortes en otros rubros y mayor eficiencia en la recaudación.

Por supuesto, el uso de fondos de estabilización también ha ayudado a mantener el equilibrio. De momento, no es visible un evento que vaya a romper con esta tendencia de balances primarios moderadamente deficitarios o incluso superavitarios, ni que sugiera la necesidad de incrementar agresivamente los niveles de endeudamiento del gobierno federal.

Sí existen algunos factores que en el largo plazo podrían pesar (PEMEX, CFE, el abandono de la plataforma exportadora de crudo), pero en las circunstancias actuales, todo ha jugado en favor de las finanzas públicas y su estabilidad (altos precios del petróleo).

A nivel político, si bien se ha dado una transición sin precedentes a un gobierno de izquierda, no se ha traducido en desordenes de las cuentas públicas o gastos excesivos. Los cambios constitucionales y de política pública han tenido un impacto marginal en la estabilidad macroeconómica del país.

Si bien la política energética ha sido la que más cambios ha visto y mayores temores ha generado por los riesgos de ver menor inversión en el país, sus repercusiones han sido muy acotadas en el panorama general.

Por otro lado, la incertidumbre inicial sobre las políticas públicas ha impactado en nuestra divisa, mostrando volatilidad en primera instancia. Sin embargo, las fuerzas sobre los flujos de dólares en la economía, así como el diferencial de tasas, han logrado más que compensar cuestiones locales.

Panorama y riesgos

Para el resto del año y de cara al 2023 estimamos que la estabilidad en el tipo de cambio se mantendrá pese a que no descartamos nuevos episodios de volatilidad en los mercados internacionales.

El panorama no está exento de riesgos que podrían modificar la relativa estabilidad cambiaria, como, por ejemplo, mayores sorpresas en la inflación y la conducción de una política monetaria mucho más restrictiva en Estados Unidos y a nivel global.

Además, la posible recesión en Estados Unidos podría generar un desbalance en la balanza comercial, en particular un crecimiento más moderado en las exportaciones, lo que a la postre podría originar una balanza comercial más deficitaria. Además de cristalizarse un incremento en la tasa de desempleo- mayor o cercano al 5%- podría impactar el flujo de remesas que hoy se mantienen como la fuente principal de ingresos en dólares para el país.

Por otro lado, si se redujera el diferencial de tasas de interés- hoy en máximos desde el 2008- pudiéramos observar una mayor salida de capitales, ante tasas de interés que no mantengan el atractivo para los inversionistas.

Por esta razón, estimamos que Banco de México seguirá -al menos este año- los movimientos que implemente la Reserva Federal.

Adicionalmente, si existiera un desbalance en las finanzas públicas, un fuerte endeudamiento y un déficit fiscal mayor al que hemos observado en los últimos años, podríamos ver una salida fuerte de capitales, una mayor demanda de dólares y un impacto en la balanza de pagos que irremediablemente se traduciría en un peso más depreciado.

*Alejandra Marcos es directora de análisis de Intercam Banco