Tiempo de lectura aprox: 1 minutos, 52 segundos

Los servicios de telecomunicaciones han logrado permear a la gran mayoría de los hogares mexicanos, alcanzando 123.4 millones de líneas durante el tercer trimestre de 2019 (3T19). Esta cifra es equivalente a una penetración de 97.4 por ciento de la población total del país. Indudablemente, esta masificación no hubiera sido posible sin la introducción del esquema de prepago, modalidad en la que no es necesario un contrato o compromiso de pago por un periodo de tiempo, además de que los usuarios pueden ajustar su consumo en razón de sus necesidades de comunicación durante cada mes.

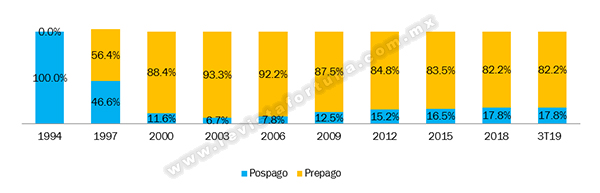

México fue un pionero de esta modalidad de pago de servicios móviles, lanzada al mercado desde 1995. Desde ese periodo, el mercado de prepago vivió una primera etapa de masificación acelerada, con tasas de crecimiento anual de doble dígito, hasta alcanzar en 2004 un máximo histórico, al representar 93.5 por ciento del total de líneas.

En los años posteriores, esta expansión se desaceleró, tal que los esquemas de pospago empezaron a ganar terreno, a través de la oferta de subsidios en la compra de dispositivos móviles y el lanzamiento de atractivos y abundantes planes de servicios, principalmente a partir de la entrada de teléfonos inteligentes y el uso de datos móviles, además de flexibilizar los requisitos de contratación de un plan. Con ello, la tasa de crecimiento de los suscriptores de pospago duplicó a la de prepago, hasta que la ponderación de planes de contrato entre el total de líneas se estabilizó en un promedio de 18 por ciento, frontera que ha sido difícil de superar por los requisitos de bancarización solicitados en los planes.

Distribución de Líneas Móviles por Modalidad de Pago

(Proporción del Total, %)

Fuente: The Competitive Intelligence Unit con información de los Operadores

Al finalizar el 3T19, el número de líneas en prepago alcanzó un total de 101.1 millones, al registrar la adición de cerca de 1 millón al mes, para representar 82.2 por ciento del total del mercado. Por otro lado, en pospago se alcanzaron 21.9 millones de suscriptores en activo o 27.8 por ciento del total. El crecimiento anual de líneas en prepago durante el trimestre fue de 3.4 por ciento, superando al registrado por los usuarios de pospago (2.8 por ciento), situación que no tenía lugar desde el cuarto trimestre de 2013.

El rebalanceo del mercado y la creciente preferencia de los usuarios hacia la modalidad de recargas se explica por diversos factores. En primer lugar, los operadores han lanzado agresivas ofertas comerciales en prepago, al ofrecer una navegación en Internet ilimitada, por lo que las ventajas económicas de tener un plan son cada vez menores. Adicionalmente, las empresas han llevado a cabo una estrategia de reducción de subsidios, que ha sido reemplazada por una política de financiamiento de equipos. Aunado a esto, la entrada de operadores móviles virtuales, con ofertas de prepago enfocadas para nichos específicos, también ha abonado en el crecimiento de usuarios que realizan recargas.

La dinámica futura y recomposición del mercado entre las diferentes modalidades dependerá de diversos factores, como el escenario competitivo, la entrada de nuevos jugadores, el panorama económico y el avance de la bancarización. En términos generales, la evolución al alza de una u otra modalidad de pago derivará en la generación de una mayor y mejor canasta de consumo para el usuario final

Por Fernando Esquivel, The Competitive Intelligence Unit