Tiempo de lectura aprox: 1 minutos, 48 segundos

Los operadores móviles virtuales de telecomunicaciones en México presentan un crecimiento limitado en comparación con lo que han experimentado en otros países más por condiciones de una instrumentación en la modalidad que acota las preferencias de los consumidores que por un mercado que no esté preparado para ese modelo de negocio, considera The Competitive Intelligence Unit.

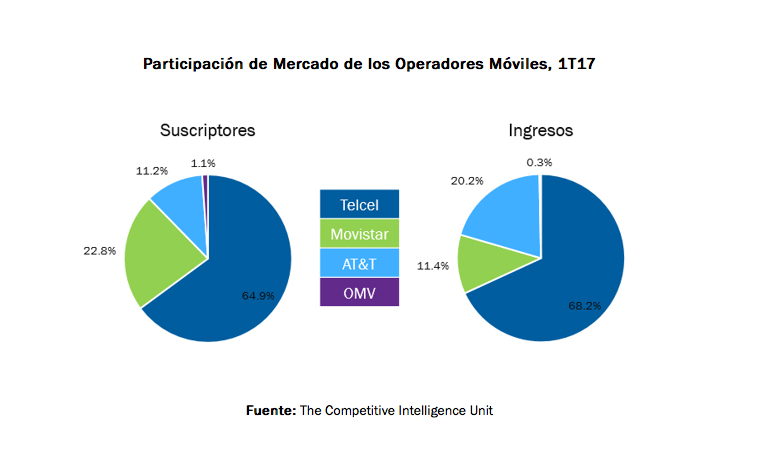

De acurdo con un reporte de Víctor Alamilla, al primer trimestre de 2017 (1T17), los OMV contabilizan tan sólo 1.1 por ciento del total de las líneas móviles, es decir, 1.2 millones de líneas como resultado de casi tres años de operaciones en el país. Mientras que en países como Colombia y Chile en el mismo lapso han alcanzado una cuota de mercado de 5 por ciento y 7 por ciento, respectivamente.

En lo que respecta a los ingresos, su captación asciende apenas a 0.3 por ciento del total de mercado, equivalente a 173 millones de pesos durante el 1T17. Esto significa que cada uno de sus clientes genera una tercera parte de lo obtenido en el promedio del mercado móvil.

La diferencia, señala el analista, radica en que los OMV en los países donde han tenido un crecimiento notorio es que están en capacidad de conocer los hábitos de los usuarios, que es un elemento estructural para el diseño de sus estrategias de servicio, con las cuales podrían ser exitosos. La carencia de estas condiciones impide que se replique la buena práctica en México.

La diferencia, señala el analista, radica en que los OMV en los países donde han tenido un crecimiento notorio es que están en capacidad de conocer los hábitos de los usuarios, que es un elemento estructural para el diseño de sus estrategias de servicio, con las cuales podrían ser exitosos. La carencia de estas condiciones impide que se replique la buena práctica en México.

El camino correcto a seguir por parte de un OMV es ofrecer un balance óptimo entre el producto de valor agregado y la oferta de servicios de telecomunicaciones móviles. Lo que impide alcanzar dicho balance es que al ser revendedores de la capacidad y servicios del operador tradicional (OT), los OMV no pueden competir directamente con este en un esquema de tarifas.

En el estudio “Dimensionamiento de Mercado para la Implementación de un Operador Móvil Virtual 1T17” elaborado por The Competitive Intelligence Unit, 37 por ciento de los usuarios de telefonía móvil en México respondieron que aun con una tarifa más alta estarían dispuestos a cambiar a un OMV que les ofreciera beneficios y descuentos en productos que el OT no puede ofrecer.

En el estudio “Dimensionamiento de Mercado para la Implementación de un Operador Móvil Virtual 1T17” elaborado por The Competitive Intelligence Unit, 37 por ciento de los usuarios de telefonía móvil en México respondieron que aun con una tarifa más alta estarían dispuestos a cambiar a un OMV que les ofreciera beneficios y descuentos en productos que el OT no puede ofrecer.

Ofrecer servicios de valor agregado que el OT no puede ofrecer, representa una ventaja frente a éste, captarían clientes que no puede retener, puesto que no ofrece un elemento diferenciador, esto es, los productos que los usuarios buscan.

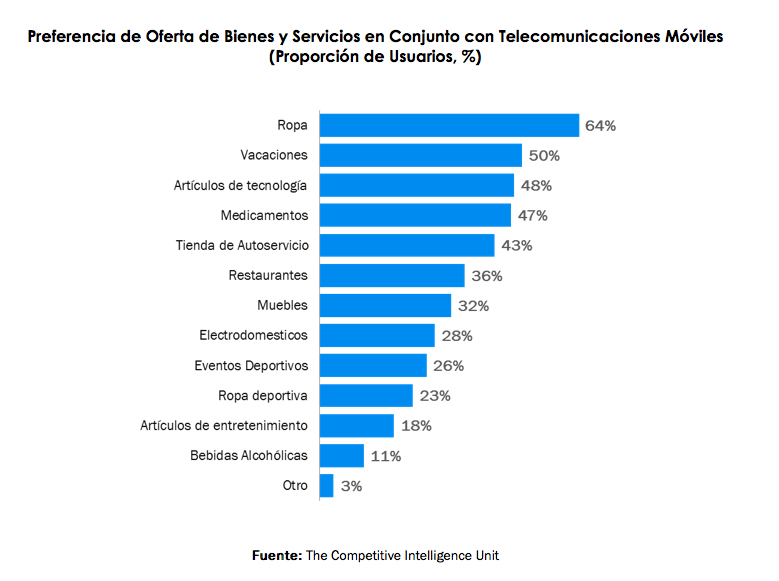

Los productos en los cuales los usuarios de telefonía muestran mayor interés son: ropa con una preferencia de 64 por ciento, vacaciones 50 por ciento, artículos de tecnología 48 por ciento, medicamentos 47 por ciento y tienda de autoservicio 43 por ciento.

Los productos en los cuales los usuarios de telefonía muestran mayor interés son: ropa con una preferencia de 64 por ciento, vacaciones 50 por ciento, artículos de tecnología 48 por ciento, medicamentos 47 por ciento y tienda de autoservicio 43 por ciento.

Los operadores móviles virtuales tienen una experiencia acumulada de tres años en México y el limitado éxito que han tenido no se debe a que sea un mercado que no está preparado para la ejecución de este modelo de negocios, insiste Alamilla.

Estos operadores requieren conocer todas variables que se conjugan en el mercado (ARPU, cobertura, distribución socioeconómica, smartphones, hábitos y preferencias de los consumidores, entre otras), contar con un dimensionamiento certero del mercado potencial y enfocar la oferta a un nicho especifico de usuarios; así, los OMV detonarán su preferencia entre los consumidores y con ello, su huella de mercado en nuestro país.