Tiempo de lectura aprox: 7 minutos, 1 segundos

- Por alza de las tasas los ingresos fiscales se irán a deuda

- La sostenibilidad de Sonora y Veracruz está en cuestión

Los escenarios inflacionarios amenazan absorber los ingresos fiscales para el pago de la deuda de ocho estados, entre ellos, los seis con más escándalos de corrupción de las administraciones anteriores, de acuerdo con un reporte de la calificadora Fitch Ratings.

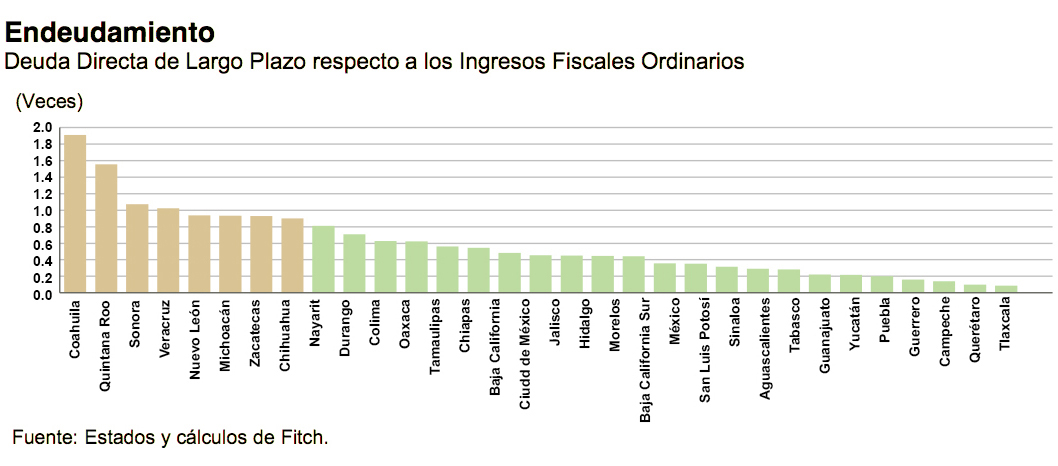

Los compromisos de Coahuila, Quintana Roo, Sonora, Veracruz, Nuevo León, Michoacán, Zacatecas y Chihuahua se colocarán entre una vez y dos el total de los ingresos fiscales ordinarios, aunque serán diferentes en cada caso de acuerdo con los factores específicos de las deudas contraídas.

Para Fitch Ratings la tasa de interés interbancario a 28 días, que es la aplicable para el financiamiento de los estados, será superior a 8 por ciento, dado que la tasa de interés objetivo del Banco de México se colocará 200 puntos base arriba sobre el cierre de 2016.

Impactos diferenciados por entidad

Sonora y Veracruz serían los estados cuya sostenibilidad se presionaría más en los escenarios proyectados; en cambio, Quintana Roo, Nuevo León y Coahuila presentarían el menor impacto por el incremento de tasas.

Las tasas de crecimiento del pago de intereses más altas en los escenarios modelados por Fitch las presentan Sonora, Veracruz y Zacatecas; en cambio, Quintana Roo, Coahuila y Nuevo León son los que registran menor variación porcentual.

Los estados en los que el pago de intereses consumiría un mayor porcentaje de sus ingresos disponibles serian Coahuila, Quintana Roo y Veracruz; a diferencia de Michoacán, Sonora y Zacatecas, que sería donde se requeriría una menor proporción.

Las coberturas de tasa de interés ayudan a amortiguar el impacto del incremento de tasa interés. En la mayoría de los financiamientos de Michoacán y Chihuahua, las coberturas se habrían activado ante un incremento de 150 puntos base y, en Sonora y Nuevo León, sucedería si la TIIE creciera 200 puntos base.

Para los créditos de Veracruz, las coberturas de tasas de interés se activaron a partir de un incremento de 50 puntos base en la tasa de interés interbancaria de equilibrio (TIIE), mientras que en Zacatecas no se activarían; Coahuila y Quintana Roo cuentan con swaps que ya están activos.

En el caso de Veracruz, Michoacán y Quintana Roo, para mejorar la sostenibilidad del servicio de la deuda, no es suficiente el proceso de reestructura o refinanciamiento, sino que deben fortalecer sus finanzas públicas, es decir, robustecer la generación de ahorro interno.

Es importante que los estados manejen sus finanzas de manera eficiente incorporando un manejo prudente de sus recursos, es decir, que sean capaces de ajustar y controlar su gasto. De lo contrario, un incremento en el pago en intereses provocaría que los estados disminuyeran sus niveles de inversión o aumentaran sus obligaciones financieras de corto plazo para cubrir un déficit fiscal (después del pago del servicio de la deuda e inversión).

El análisis

El análisis

Fitch incluyo? únicamente a las entidades con la razón más elevada de deuda directa de largo plazo entre Ingresos fiscales ordinarios. La deuda directa de largo plazo considerada por Fitch no incluye la deuda contratada bajo el esquema de bono cupón cero u otros esquemas de financiamiento como asociaciones pu?blico-privadas o que no son amortizados con ingresos disponibles.

El análisis supone que el impacto del incremento de las tasas de interés en el monto de pago de intereses depende de la interacción de varios factores, como el nivel de endeudamiento, de las sobretasas, de los perfiles de amortización y vencimiento de los financiamientos, de la existencia de periodos de gracia, así? como del saldo insoluto cubierto por las coberturas de tasa de interés (CAP o swap) y precio de ejercicio (strike price) de dicho instrumento financiero.

Asimismo, la calificadora toma en cuenta que la TIIE estuvo por debajo de 4.6 por ciento durante los primeros nueve meses de 2016, 150 puntos base menos que lo registrado al cierre de 2016, lo cual amplía aún más los incrementos en el pago de intereses estimados para 2017.

Fitch supone que los ingresos disponibles para todos los estados analizados crecerán 5 por ciento en 2017.

Coahuila

Coahuila

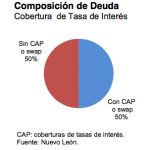

En 2015, Coahuila celebro? 10 contratos de crédito (convenios de reestructura y/o convenios simples) con siete instituciones bancarias. El proceso de reestructura permitió? lograr una reducción en el costo del servicio de la deuda, al obtener una modificación en las sobretasas pactadas. La sobretasa promedio ponderada estimada por Fitch es de 1.59 por ciento. El Estado tiene la obligación de contar con instrumentos de cobertura de tasa de interés (CAP o swap) para al menos 50 por ciento de saldo insoluto de los financiamientos; cuenta actualmente con tres swaps.

Con base en las estimaciones realizadas por Fitch, ante un incremento de 200 puntos base en la tasa objetivo, el pago de intereses aumentaría hasta 17.7 por ciento. La calificadora considera que Coahuila podría cubrir satisfactoriamente el servicio de la deuda, puesto que necesitaría entre 12 por ciento y 13.5 por ciento de sus ingresos fiscales ordinarios para ello y, en los últimos ejercicios, ha generado de manera consistente balances operativos o ahorro interno por encima del 20 por ciento de sus ingresos fiscales ordinarios.

Chihuahua

El saldo de deuda de largo plazo considerada para este análisis no incluye emisiones bursátiles respaldadas con ingresos carreteros ni el crédito de largo plazo contratado con Banco Inbursa, cuyos remanentes carreteros son utilizados como fuente de pago. Chihuahua cuenta con cobertura de tasa de interés para la emisión CHICB11 (la cual no se activaría en el escenario de mayor estrés, ya que el precio del ejercicio es de 12 por ciento) y para el 50 por ciento del saldo insoluto de 8 de los 10 créditos simples que componen la deuda bancaria estatal. Uno de los dos financiamientos sin CAP es el de mayor saldo (5 mil millones de pesos) y con la sobretasa más alta (3 por ciento). Lo anterior eleva la sobretasa promedio ponderada a 1.76 por ciento.

Fitch proyecta que el pago de intereses de Chihuahua crecería hasta 27.2 por ciento en caso de que la TIIE resultara alrededor de 8.25 por ciento. Ante esto, el Estado tendría que destinar hasta 8 por ciento de sus ingresos disponibles para pagar el servicio de la deuda. En consecuencia, la agencia considera que Chihuahua mantendría indicadores de sostenibilidad del servicio de la deuda adecuados, puesto que ha generado ahorro interno suficiente para cubrirlo en los últimos tres ejercicios.

Michoacán

El refinanciamiento de deuda llevado a cabo en 2013 fue insuficiente para mejorar los indicadores de sostenibilidad de la deuda. El saldo insoluto de la deuda incremento? en 2015 y 2016 debido a que continuaron las disposiciones del crédito contratado en 2013 con la banca de desarrollo por 4 mil 112 millones de pesos y por la actualización del saldo de la emisión bursátil de 2007, denominada en unidades de inversión (Udis). La sobretasa promedio ponderada es de 1.65 por ciento.

Recientemente, el Congreso estatal aprobó? el refinanciamiento de cuatro créditos contratados en 2013, por un monto conjunto de 7 mil 361.7 millones de pesos; tres de estos poseen las sobretasas más altas de los financiamientos que componen la deuda estatal. Además, autorizo? la reestructuración o refinanciamiento de la emisión bursátil, cuyo saldo era de 4 mil 237 millones de pesos al 31 de diciembre de 2016, lo cual impulsaría una mejora en la sostenibilidad del servicio de la deuda. Es importante mencionar que el Estado debe generar un ahorro interno por encima de 6.5 por ciento de los Ingresos fiscales ordinarios de manera sostenida para cubrir el servicio de la deuda.

Nuevo León

El Estado se encuentra en un proceso de reestructura, por lo que las proyecciones de pago de intereses podrían ser menores. Entre enero y abril de 2017, Nuevo León refinancio? ocho créditos por un total de poco más de 10 mil millones de pesos. Al mes de abril, faltaban por reestructurar aproximadamente 18 mil millones de pesos. Gracias a esta reestructura, la sobretasa promedio ponderada bajaría a 1.24 por ciento de servicio de la deuda de 2.11 por ciento. El Estado tiene la posibilidad de acceder a esquemas de garantía de pago oportuno, cuya contratación implicaría una mejora crediticia adicional que podría disminuir el diferencial de tasa de los créditos.

El Estado se encuentra en un proceso de reestructura, por lo que las proyecciones de pago de intereses podrían ser menores. Entre enero y abril de 2017, Nuevo León refinancio? ocho créditos por un total de poco más de 10 mil millones de pesos. Al mes de abril, faltaban por reestructurar aproximadamente 18 mil millones de pesos. Gracias a esta reestructura, la sobretasa promedio ponderada bajaría a 1.24 por ciento de servicio de la deuda de 2.11 por ciento. El Estado tiene la posibilidad de acceder a esquemas de garantía de pago oportuno, cuya contratación implicaría una mejora crediticia adicional que podría disminuir el diferencial de tasa de los créditos.

En el escenario de mayor estrés (incremento de 200 puntos base en la TIIE con respecto al cierre de 2016), el pago de intereses podría subir 22.1 por ciento. Los factores determinantes del incremento son la obligación de cubrir solo la mitad del saldo insoluto de la deuda con coberturas de tasa de interés, el supuesto de que estas se activarían hasta este momento, y que los nuevos financiamientos cuentan con periodo de gracia de un año. Nuevo León requeriría generar un ahorro interno de alrededor de 9 por ciento para pagar el servicio de la deuda, nivel menor que el ahorro interno que el Estado ha obtenido en promedio en los últimos tres años (13.3 por ciento). Por lo tanto, el refinanciamiento le permitirá? a la entidad liberar flujo que podría destinar a disminuir pasivos o incrementar inversión.

Quintana Roo

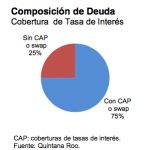

En enero de 2017, Quintana Roo refinancio? la totalidad de su deuda bancaria con recursos de cinco financiamientos nuevos. Tres de estos están garantizados por Banobras a través de garantías de pago oportuno (GPO) y cada uno de los cinco créditos cuenta con un swap de tasa de interés que cubre el 75 por ciento del saldo insoluto. El refinanciamiento le permitió? al Estado mejorar la sobretasa promedio ponderada de su deuda, al disminuirla a 1.54 por ciento deservicio de la deuda de 3.34 por ciento. Derivado de esto, Fitch estima que, ante un aumento de 200 puntos base en la tasa objetivo, el incremento del pago de intereses de Quintana Roo en 2017 sería sólo de 6.3 por ciento con respecto a 2016.

En enero de 2017, Quintana Roo refinancio? la totalidad de su deuda bancaria con recursos de cinco financiamientos nuevos. Tres de estos están garantizados por Banobras a través de garantías de pago oportuno (GPO) y cada uno de los cinco créditos cuenta con un swap de tasa de interés que cubre el 75 por ciento del saldo insoluto. El refinanciamiento le permitió? al Estado mejorar la sobretasa promedio ponderada de su deuda, al disminuirla a 1.54 por ciento deservicio de la deuda de 3.34 por ciento. Derivado de esto, Fitch estima que, ante un aumento de 200 puntos base en la tasa objetivo, el incremento del pago de intereses de Quintana Roo en 2017 sería sólo de 6.3 por ciento con respecto a 2016.

Aunque el Estado mejoro? de manera importante los términos y condiciones de su deuda, tiene que robustecer su ahorro interno para lograr una sostenibilidad adecuada del servicio de la deuda. Para ello, según estimaciones de Fitch, Quintana Roo debe generar ahorro interno de al menos 12.4 por ciento de los Ingresos fiscales ordinarios, cifra mayor que lo obtenido por el Estado en 2016, de aproximadamente 10 por ciento de los Ingresos fiscales ordinarios.

Sonora

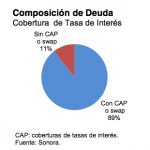

Durante 2016, Sonora refinancio? cinco créditos bancarios y reestructuro? otros cuatro con el objetivo de mejorar su perfil financiero, así? como lograr niveles de sostenibilidad y liquidez más robustos. Sin embargo, a finales de 2016, también dispuso de 5 mil millones de pesos adicionales, lo cual explica que el incremento del pago de intereses proyectado para 2017 sea de hasta 81.4 por ciento con respecto a lo registrado en 2016. La sobretasa promedio ponderada de los financiamientos del Estado es de 0.94 por ciento.

Durante 2016, Sonora refinancio? cinco créditos bancarios y reestructuro? otros cuatro con el objetivo de mejorar su perfil financiero, así? como lograr niveles de sostenibilidad y liquidez más robustos. Sin embargo, a finales de 2016, también dispuso de 5 mil millones de pesos adicionales, lo cual explica que el incremento del pago de intereses proyectado para 2017 sea de hasta 81.4 por ciento con respecto a lo registrado en 2016. La sobretasa promedio ponderada de los financiamientos del Estado es de 0.94 por ciento.

El Estado requiere generar un ahorro interno equivalente a mínimo 8 por ciento de sus ingresos disponibles para poder cubrir su servicio de la deuda. Con base en el desempeño presupuestal que ha presentado en los últimos dos años, podría lograr lo anterior de formar satisfactoria.

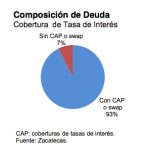

Zacatecas

Actualmente, el Estado esta? en proceso de reestructurar 92 por ciento de su deuda bancaria de largo plazo (6 mil 795 millones de pesos), con lo cual pretende mejorar términos y condiciones. La sobretasa promedio ponderada bajaría a 0.88 por ciento de 1.52 por ciento. En 2017, considerando la reestructura, el incremento del pago de intereses seria de 42.6 por ciento si la tasa objetivo aumentara 200 puntos base. Otros factores que magnifican este aumento son la disposición de deuda adicional por un monto de 2 mil 50 millones de pesos (28 por ciento del total de su deuda) en el primer trimestre de 2016 y la ampliación del plazo de la deuda a 20 años en lugar de 15 tras la reestructura. Fitch estima que Zacatecas mantendría indicadores adecuados de sostenibilidad del servicio de la deuda, dado que, en el escenario de mayor estrés, el Estado tendría que generar un ahorro interno de al menos 7.8 por ciento para pagar el servicio de la deuda, cuando su ahorro interno promedio de los últimos tres años es de 18 por ciento.

Actualmente, el Estado esta? en proceso de reestructurar 92 por ciento de su deuda bancaria de largo plazo (6 mil 795 millones de pesos), con lo cual pretende mejorar términos y condiciones. La sobretasa promedio ponderada bajaría a 0.88 por ciento de 1.52 por ciento. En 2017, considerando la reestructura, el incremento del pago de intereses seria de 42.6 por ciento si la tasa objetivo aumentara 200 puntos base. Otros factores que magnifican este aumento son la disposición de deuda adicional por un monto de 2 mil 50 millones de pesos (28 por ciento del total de su deuda) en el primer trimestre de 2016 y la ampliación del plazo de la deuda a 20 años en lugar de 15 tras la reestructura. Fitch estima que Zacatecas mantendría indicadores adecuados de sostenibilidad del servicio de la deuda, dado que, en el escenario de mayor estrés, el Estado tendría que generar un ahorro interno de al menos 7.8 por ciento para pagar el servicio de la deuda, cuando su ahorro interno promedio de los últimos tres años es de 18 por ciento.

Veracruz

La materialización del aumento de 200 puntos base en la tasa objetivo por parte de Banco de México a lo largo de 2017 incrementaría el pago de intereses en por lo menos 32.9 por ciento aproximadamente. Sin embargo, el impacto en el servicio de la deuda resultaría 5.0 por ciento superior al presupuestado por el Estado para 2017, como consecuencia de la contratación de coberturas de tasa de interés en 43 por ciento de su deuda directa de largo plazo. La sobretasa promedio ponderada es de 2.12 por ciento.

La materialización del aumento de 200 puntos base en la tasa objetivo por parte de Banco de México a lo largo de 2017 incrementaría el pago de intereses en por lo menos 32.9 por ciento aproximadamente. Sin embargo, el impacto en el servicio de la deuda resultaría 5.0 por ciento superior al presupuestado por el Estado para 2017, como consecuencia de la contratación de coberturas de tasa de interés en 43 por ciento de su deuda directa de largo plazo. La sobretasa promedio ponderada es de 2.12 por ciento.

Fitch estima que el servicio de la deuda consumiría aproximadamente 11.2 por ciento de los ingresos disponibles en 2017, cantidad mayor que el 7 por ciento presupuestado por la entidad. Este escenario no aplicaría de concretarse de manera exitosa el proceso de reestructura de la deuda directa total de largo plazo, aprobado por el Congreso local el 17 de marzo 2017; tampoco considera eventos de aceleración y de vencimiento anticipado que inminentemente incrementarían el servicio de la deuda en paralelo al aumento de la tasa de interés.