Tiempo de lectura aprox: 3 minutos, 1 segundos

*Jorge Ruiz Narcia

“Azar es una palabra vacío de sentido, nada puede existir sin causa– Voltaire

Desde el último trimestre del 2014 se habla de una recuperación fuerte de la actividad económica de nuestro vecino del norte, Estados Unidos. El último dato del índice de desempleo, según datos oficiales del gobierno de los Estados Unidos salió mejor a lo esperado en niveles de 5.6, dos décimas debajo del 5.8 estimado por las principales Agencias financieras alimentando el optimismo en la bolsa de Nueva York donde el Dow Jones no ha dejado de subir desde el año 2009.

En lo que corresponde a nuestro país y nuestra bolsa de valores, aún se mantiene el optimismo de una pronta recuperación de los niveles máximo alcanzados en septiembre del 2014 e incluso ya se habla de un mejor crecimiento para la economía mexicana para este 2015. ¿Pero qué nos dicen los datos del crecimiento económico provenientes de fuentes alternas al gubernamental (oficial)? ¿Qué nos quiere decir el mercado en su conjunto con la volatilidad mostrada en los últimos meses?

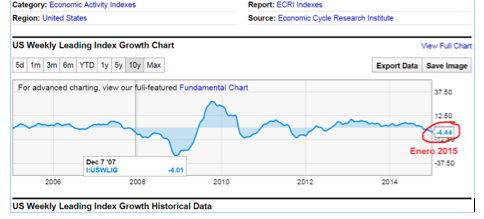

En la última recesión económica de Estados Unidos, que de acuerdo al National Bureau of Economic Research (NBER) inició en diciembre del 2007, el indicador WLIG se ubicó en niveles de -4.04 en diciembre 2007. Cabe destacar que ni el gobierno ni los medios masivos de comunicación hicieron mención del inicio de esta etapa recesiva sino hasta finales del año 2008 (para entonces Estados Unidos llevaba un año en recesión.

El último valor reportado para este indicador en Enero 2015 se encuentra en -4.44. Bajo esta perspectiva es evidente que la retórica mediática de una recuperación franca de Estados Unidos no concuerda con lo que señala el Economic Cycle Research Institute.

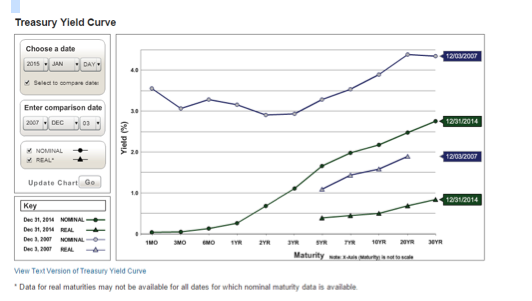

Las tasas de interés han permanecido históricamente bajas durante 6 años y sin los resultados esperados. Mantenerlos eternamente bajos solo estaría empeorando el escenario cuando decidan incrementarlas. Por tanto, hoy día parece imprudente afirmar que la curva de tipos es reflejo fiel del crecimiento económico Estadounidense.

Por otro lado los mercados emergentes, quienes habían sido los responsables de mantener a flote la economía global durante los últimos 6 años, están decreciendo.

Además Europa ya dio indicios de haber entrado en recesión y la gran China con su burbuja inmobiliaria ya no aspira a crecimientos de doble digito.

Ante estas condiciones no nos queda otra que pensar en ese antihéroe de la televisión mexicana conocido como “Chapulín Colorado” pues muchos ya deben estar invocándolo con aquella conocida exclamación de los personajes de dicha serie de televisión: ”Y ahora quién podrá defendernos?”.

La pregunta es: ¿Qué tan estrepitosa puede llegar a ser la caída que lleve a los mercados financieros alcanzar sus niveles objetivos de “corrección”? En algún momento el movimiento se acelerará y esto depende, como siempre lo ha sido en la historia de los mercados bursátiles, de algún evento “detonante” que bajo circunstancias delicadas macroeconómicas, produzca el tan conocido pánico financiero.

Parece ser que en esta ocasión pueden ser más de dos eventos los que cumplan con dicho objetivo. Uno de ellos es la burbuja inmobiliaria creada en China y los otros dos son la burbuja del sector energético impulsada por los proyectos de Gas Shale y Oil Shale en Estados Unidos y el mercado de bonos (Mercado de deuda). La de China puede reventar con el incremento de las tasas de interés de manera brusca o sostenida, la segunda puede reventar si el precio del petróleo permanece en niveles por debajo de USD50 por barril por un tiempo prolongado y la de los bonos cuando la FED (Reserva Federal de Estados Unidos) inicie el proceso de incremento de sus tasas de interés.

Economías desarrolladas en recesión o con crecimientos endebles, burbujas especulativas en el sector inmobiliario chino y en el sector energético estadounidense, el petróleo en niveles debajo de los 50 USD por barril, un mercado de bonos sobrevaluado con tasas ilógicamente bajas resultado de los programas de estímulos monetarios de la FED (Banco Central de Estados Unidos), síntomas de deflación en la Unión Europea, una guerra de divisas que aún no termina desde sus inicios en 2008 y un indicador adelantado del crecimiento económico estadounidense en valores menores a los presentados en 2007, es el escenario que hoy enmarca la volatilidad en los mercados financieros y entre ellos el del IPyC de la Bolsa Mexicana de Valores.

Momento de ir preparando el terreno para el aterrizaje. Renta Variable puede no ser la mejor opción en el mediano plazo y el mercado de bonos quizás solo haya que visitarlo en plazos cortos. Seamos prudentes en nuestras inversiones y busquemos buena asesoría.

El mercado alcista, al menos para México, parece haber alcanzado su máximo y es momento de una sana depuración. Lo bueno que en este ciclo a la baja nos acompaña el mundo.

En lo personal, todas las noticias muy optimistas respecto a la economía nacional, regional y global junto con sus respectivos indicadores macroeconómicos solo me hacen recordar aquel refrán que a la letra dice “No todo lo que brilla es Oro”.

* Financial Planner en Old Mutual México www.oldmutual.com.mx y Consultor de proyectos en Kyria Tecnologías. Como inversionista independiente cuenta con más de 10 años de experiencia en la integración de portafolios con títulos que cotizan en la Bolsa Mexicana de Valores.

*Correo de contacto Jruizn@fp.oldmutual.com.mx y jruiz@kiryatechnologies.com.mx